黒字倒産4つの原因と回避するためのキャッシュフロー経営

「黒字倒産」という表現は、「赤字ではないのになぜ倒産するのか?」という意味が込められています。

さらに、「黒字だからといって安心できない」という経営者に対する警告が含まれているようです。赤字であっても倒産しない企業は数多く存在します。

つまりは、黒字や赤字は倒産の決定的な原因ではないということです。

本編では「倒産」の意味、そして「黒字倒産」の実態や特徴を確認し、その原因を構造的にみていきます。

そして、「黒字倒産」を回避するための経営のありかたについて考えてみたいと思います。

Contents

倒産とはどういうことか、黒字倒産の意味とは

倒産とは

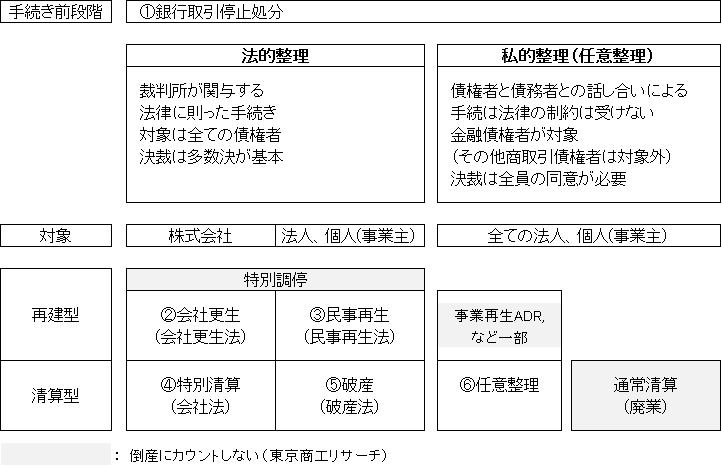

まず、「倒産」の意味を確認します。最近では、「経営破綻」という表現もありますが、いずれも法律用語ではなく、一般的には「企業活動が続けられなくなった状態」のことをいいます。

その引き金となるのは様々でしょうが、多くのケースでは、「債務が支払えなくなった」ことによるものです。

その後の処理の仕方によって、

- 「法的整理」

- 「私的整理(任意整理)」

上記2つに分類されます。

法的整理とは

法的整理とは、裁判所が関与して手続きを行うことです。

私的整理とは

私的整理とは、債権者と債務者の話し合いによって処理を進めるものです。

また、その目的から、

- 清算型

- 再建型

の2つに分けられます。

清算型とは

清算型とは、今ある資産を換金処分して債権者に分配し、事業を廃止することです。

再建型とは

再建型とは、事業を継続することを前提に、債務の弁済を行った上で、まさしく事業再建を目指すものです。

図表に表すと以下のようになります。

①銀行取引停止処分

手形や小切手が、指定期日に決済できない状態(同一手形交換所管内で6カ月以内に2回)。この取引停止処分を受けると、手形交換所の加盟金融機関から2年間は当座取引や貸出取引ができなくなる。

②会社更生手続き

申請の対象は株式会社のみで、主に上場企業や大企業の倒産に適用される。

旧経営陣は原則としてその後の経営に関与できない。ただし、2009年から運用基準が緩和され、条件付きで現経営陣から管財人を選任できるようになった(DIP型会社更生法)。これより大規模な倒産は、DIP型会社更生手続を利用するようになってきた。

裁判所が事実上のスポンサーとなる管財人を選任し、事業を継続しながら管財人の下で更生計画が作成される。手続きが厳正・厳格に行われるため、手続き終結までに長期間を要し、費用負担も大きい。(弁済期間:15年)

③民事再生手続き

株式会社、有限会社、各種法人など全ての法人及び個人(事業主)に適用される。

旧経営陣は原則として、引き続き経営に関与することができる。ただし、監督委員や管財人を選任して経営にあたる場合もある。再生計画認可の条件は「債権者集会に出席した再生債権者等の過半数で、債権総額の2分の1以上の同意」で成立。

再生計画案を決議・認可すると3年間は裁判所が選任する監督委員が弁済の履行状況をチェックする。3年以内に再生計画の弁済を終えるか、あるいは再生計画に基づく分割弁済中でも、再生計画認可の決定後から3年を経過すると、民事再生は終結となる。

会社更生手続きに比べて、手続きが簡易で、期間も短い。支払不能や債務超過になっていなくても申請可能。(弁済完了または認可決定後3年で終結)

④特別清算

申請の対象は会社が解散登記されている株式会社など。

債務超過などで清算が難しい場合などに、裁判所の下で清算業務を進める。解散登記により就任した清算人が整理の手続きを行い、債務弁済の金額・時期・方法などを定める協定案を作成する。

破産手続きと大きく異なり、債権調査・確定の手続きがなく、財産換価も一定の金額までは清算人が自由にできる。「債権者集会で出席債権者の過半数および議決権総額の3分の2以上の同意」を得て協定案が可決される。

以後、清算人がその協定案に沿って弁済するため、大株主や大口債権者の協力が必要となる。親会社が業績不振に陥った子会社を清算する場合、課税上の利益(債権免除の損金参入)を得るために利用される事例が多い。破産ほど厳格な手続ではなく、会社側が選任した清算人が財産を処分できるのが特徴。

⑤破産

会社の全ての財産を整理して、金銭に換えて、債権者の優先順位と債権額に応じて配当を行う強制執行手続き。

- 債務者である倒産会社自らが申し立てる「自己破産」

- 倒産会社の役員が会社の破産を申し立てる「準自己破産」

- 債権者(第三者)が破産を申し立てる「第三者破産」

の3つがある。

破産手続き開始決定が出されると、裁判所は破産管財人(通常は弁護士)を選任し、以降の破産会社の管理は管財人が行う。

管財人は、倒産会社の財産を整理・管理し、資産の売却や売掛金の回収によって換金し、債権者への配当の原資とする。倒産形態の約8割を占める。

⑥任意整理(私的整理)

企業が支払不能または債務超過に陥った場合、債権者と任意で話し合い整理を行うこと。

事業停止または清算手続きを行った企業で、法的手続き前の企業も任意整理として扱う。事業継続を前提にした「特定調停法」、「私的整理のガイドライン」、なお「事業再生ADR」などは倒産に集計しない。

現実には中小企業の倒産の90%は任意で整理されている。なお、「廃業」とは金融機関や取引先、従業員に金銭的な迷惑をかけずに事業を停止する場合をいう。

以上が「倒産」の意味と各種手続きの概要です。では、「黒字倒産」とはどういうことでしょうか。

黒字倒産とは

「黒字」とか「赤字」は、会計上の専門用語ではなく、「収入が支出を上回ったことを黒字」、「収入が支出を下回ったことを赤字」といわれます。

つまり、黒字倒産とは、「収入が支出を上回っている」、「利益が出ている」状態の倒産を指します。

あえて、「赤字倒産」という言葉は使われません。利益が出ていないのだから倒産するのは予想しやすいからです。

それに対して、「黒字倒産」という言葉が使われるのは、「利益が出ているのに、なぜ倒産するのか?」という疑問が込められています。さらに、「黒字であっても倒産のリスクがある→どう経営していくか」という課題も提起されています。

倒産に至るのは、「商取引ができなくなること」が第一段階です。

これは、事業に係わる運転資金が不足することによります。そして、この資金とは、会計上の利益ではなく、今手元にあるキャッシュを意味します。黒字額(利益額)は、会計上、帳簿上の数字であって、キャッシュとは異なります。

たとえば、商品を売って帳簿上の利益をあげても、多くの場合、(売掛金して計上されるだけで)現金はすぐには入ってきません。また、黒字倒産の要因とされる「在庫」についても、仕入れの段階でお金が出て行きますが、売れるまでは会計上の支出として記録されず、見た目の利益を膨らませることになり、結果的に黒字化に貢献します。

会計の最終的な目的は、出資者に対して、一定期間にあげた利益を公平に分配(配当)することです。その算出方法においては、資金(キャッシュ)の増減は関係ありません。

このように、「事業継続に必要な資金・キャッシュ」と「会計上の利益」はイコールではありません。このことが、赤字倒産という現象を生んでいます。

倒産企業の財務状態と事例から特徴をみる

倒産の状況について、昔から統計情報を提供している、株式会社東京商工リサーチのデータ分析結果をみてみましょう。

引用元:株式会社東京商工リサーチ 2015年「倒産状況の財務データ分析」

https://www.tsr-net.co.jp/news/analysis/20160408_05.html

- 2015年の倒産企業565社(個人企業を含む)

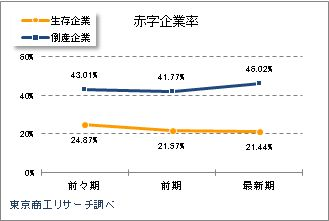

- 2015年(1-12月)に倒産した企業の赤字企業率は46.0%(生存企業は21.4%)

- 借入依存度は平均64.6%

- 総売上高は、5,064億3,652万円(前期比15.6%減)、このうち「減収企業」が、320社(56.6%)(生存企業の最総売上高は前期比1.1%増、「増収企業」が53.4%)

- 倒産企業の赤字企業率は、前々期43.0%→前期41.7%→最新期46.0%と推移(生存企業の赤字企業率は、前々期24.8%→前期21.5%→最新期21.4%)

引用元:株式会社東京商工リサーチ 2015年「倒産状況の財務データ分析」

https://www.tsr-net.co.jp/news/analysis/20160408_05.html

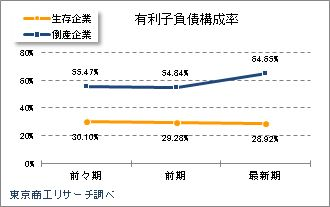

- 有利子負債構成率(総資産に対する長短借入金、社債などの割合)」:2015年の倒産企業565社は平均64.6%、生存企業の平均28.9%と比べて高率。

- 倒産企業の有利子負債構成率は、前々期55.4%→前期54.8%→最新期64.6%と上昇(生存企業は、前々期30.1%→前期29.2%→最新期28.9%と年々低下)

- 総資産額では、2015年の倒産企業565社は前期比16.9%減。(生存企業の最新期の総資産は、同3.6%増とプラス)

引用元:株式会社東京商工リサーチ 2015年「倒産状況の財務データ分析」

https://www.tsr-net.co.jp/news/analysis/20160408_05.html

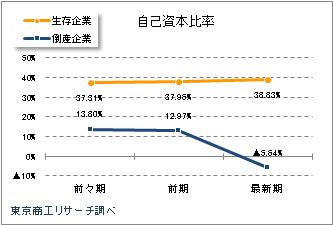

- 自己資本比率(総資産に占める自己資本の割合):2015年の倒産企業565社の平均が▲5.6%(▲:マイナス)、生存企業の自己資本比率38.8%→この比率が低いほど借入金等への依存度が高く、比率のマイナスは債務超過を示す。

- 自己資本比率別の構成比は、生存企業では自己資本比率30%以上が全体の半数(50.0%)。一方、倒産企業565社では全体の10.2%にとどまり、逆に債務超過が54.5%(308社)を占め最も多かった。

引用元:株式会社東京商工リサーチ 2015年「倒産状況の財務データ分析」

https://www.tsr-net.co.jp/news/analysis/20160408_05.html

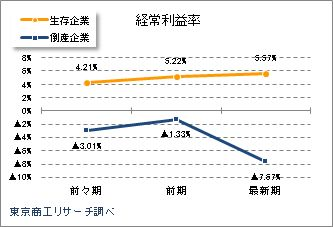

- 経常利益率(売上高に占める経常利益の割合):2015年の倒産企業565社の平均が▲7.6%。生存企業が平均5.5%。

その他統計データ:

当座比率:企業の短期支払能力を判断する指標。当座比率100%以上が安全性の目安とされる。

算出式:「当座資産」(現金預金、受取手形、売掛金など)/「流動負債」

- 2015年の倒産企業565社の当座比率は平均49.3%。

- 生存企業の当座比率は、平均78.9%。

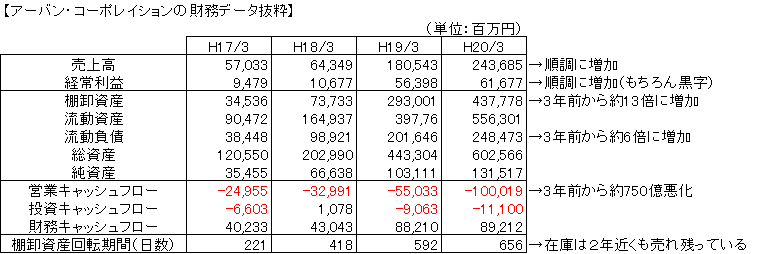

【事例】株式会社アーバン・コーポレイション

黒字倒産の典型例として取り上げられることの多い、株式会社アーバン・コーポレイションの事例をみてみます。

上図をみると、売上、利益共に順調にみえますが、在庫(棚卸資産)の急激な増加と停滞(売れ残り)から、営業キャッシュフローが大きくマイナスになり、膨れ上がった負債の返済に行き詰ったことが読み取れます。

損益計算書の利益は費用収益対応の原則により、売上高に対応する仕入在庫だけが売上原価として費用計上されますが、売れ残った在庫に対する支出は費用計上されないため決算書上は黒字決算になっています。

黒字倒産の4つの原因を知る

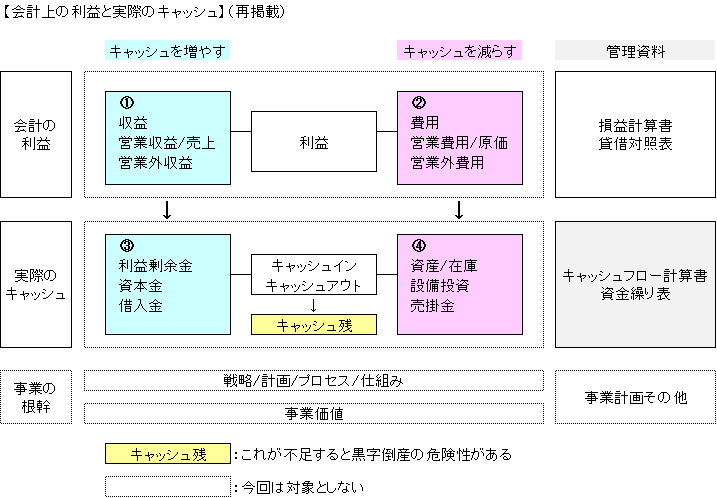

黒字や赤字は制度会計上の計算結果を表したものです。それに対して、「倒産」とは資金(実際のキャッシュ)が不足して、事業活動が続けられなくなった状態です。

よって、黒字倒産の原因を分析するには、この両者の関係を構造的にみていく必要があります。

両者の関係を関連図表でみてみましょう。

- 会計上の利益は、①収益と②費用から算出される(黒字、赤字の直接的要因は①と②)。

- 倒産とは①、②の影響はあるものの、最終的には③(キャッシュを増やす要素)と④(キャッシュを減らす要素)が直接的な要因となる(キャッシュが不足する)。

つまり、いくら会計上の利益が上がっていても(黒字)、キャッシュを増やす要因より、キャッシュを減らす要因が増えれば、倒産の危険性は増すことになります。

逆に、会計上の利益がマイナス(赤字)であっても、キャッシュを減らす要因より、キャッシュを増やす要因の方が大きければ、倒産する危険性を和らげることができます。

上記のくくりで黒字倒産の原因を分類すると以下のようになります。

原因1 収益の悪化 ・・・経常利益率

- 売上の減少

- 営業外収益の減少

原因2 費用の増加 ・・・経常利益率

- 原価の増加

- 販売費、一般管理費の増加

- 支払利息の増加 ・・・有利子負債構成比

原因3 キャッシュを増やす項目

- 利剰余金(純利益額)の減少 ・・・経常利益率、当座比率

- 資本金(自己資本)の減少 ・・・有利子負債構成比、自己資本比率

- 借入金の減少(借りたいときに借りれないという意味合い)

原因4 キャッシュを減らす項目

- 在庫(棚卸資産)の増加 ・・・当座比率

- 設備投資額(減価償却費)の増加

- 売掛金の増加と回収期間の長期化 ・・・当座比率

赤字は前章でみた倒産企業の統計データ(有利子負債構成率、自己資本比率、経常利益率、当座比率)です。いずれも数値が悪化していることがわかります。

倒産リスクを測定する、主な評価指標

倒産リスクの度合いを測定する評価指標をみていきます。

損益計算書及び貸借対照表から算出できる指標

(注)

- 「目安/基準値」はTKC経営指標を参考値として記載(URL:http://www.tkc.jp/tkcnf/bast/)

- 算出式の*を付けた項目は貸借対照表から入手される値。

■売上総利益率

算出式:売上総利益/売上高 (%)

利用目的:すべての利益の源である粗利益の獲得力をみる

目安/基準値:(全産業)28~33% (製造業)21~26% (サービス業)44~52%

評価ポイント:販売費及び一般管理費を除く原価率を示す、原価の多い製造業は低く、販売費の多いサービス業は高い。より多くの数を売る、または原価を下げると改善する。製造機能を持たない(原価率の低い)業種ではあまり参考にならない、特に製造業・生産部門で管理したい指標。

■売上高営業利益率

算出式: 営業利益/売上高 (%)

利用目的:粗利益から販売費及び一般管理費を差引いた本業の儲ける力をみる

目安/基準値:(全産業)3~8% (製造業)4~10% (サービス業)3~7%

評価ポイント:より多くの数を売る、または原価や販管費等の本業に関わる経費を削減すると改善する。全業種において事業(本業)の利益率をみる一般的な指標で多くの関係者が参照する。

■売上高経常利益率

算出式:経常利益/売上高 (%)

利用目的:通常の企業活動全体から生み出される利益の獲得力をみる

目安/基準値:(全産業)3~8% (製造業)4~11% (サービス業)4~9%

評価ポイント:より多くの数を売る、または原価や販管費等の本業に関わる経費を削減すると改善する。営業外収益である財務活動の金利・利息の見直しも有効(支払う金利は少なく、受け取る利息は多く)。全業種において本業以外も含めた企業活動の利益率をみる一般的な指標で、金融機関をはじめ多くの関係者が参照する。

■流動比率

算出式:流動資産/流動負債 (%)

利用目的:(1年以内の)短期的負債の支払をカバーできる運転資金の状態をみる

目安/基準値:(全産業)170~300% (製造業)190~300% (サービス業)220~350%

評価ポイント:100%を超える割合が流動負債を支払ったあとの余剰資金となる。流動資産を増やす(固定資産から移す)、または流動負債を減らすと改善する。特に金融機関や取引先が重視する。

■当座比率

算出式:当座資産/流動負債 (%)

注)当座資産:流動資産のなかでも、すぐに現金に換えられるもの、現金、預金、売掛金など

利用目的:(1年以内の)短期的負債に対する支払能力をみる

目安/基準値:(全産業)130~240% (製造業)140~250% (サービス業)190~320%

評価ポイント:100%を超える割合が流動負債を支払ったあとの余剰資金となる。当座資産を増やす(固定資産、流動資産から移す)、または流動負債を減らすと改善する。特に金融機関や取引先が重視する。

■固定比率

算出式:*固定資産/*自己資本 (%)

利用目的:自己資本に対する固定資産の割合をみる

目安/基準値:110~55%

評価ポイント:固定資産を自己資本でまかなえているか、少なくとも100%以内に抑えたい。値は小さい方が良い、固定資産を減らす、または自己資本を増やすと改善する。

■売上債権回転期間

算出式:(受取手形+売掛金)/(売上高×365) (日)

利用目的:商品を販売してから売上債権を回収するまでにかかる期間(日数)をみる

目安/基準値:(全産業)49~46日 (製造業)72~70日 (サービス業)43~42日

評価ポイント:改善に向けては、検収・請求・入金スケジュールを短くする、売掛金の回収に関わる管理業務を強化する。仮に買掛金の回転期間より長期であれば現金が必要になる。

■在庫回転期間

算出式:*在庫/(売上高×365) (日)

利用目的:在庫が売上原価の何日分あるかをみる

目安/基準値:(全産業)26~18日 (製造業)35~27日 (サービス業) 7~5日

評価ポイント:在庫がどれくらいの期間で売れたかという日数。改善に向けては、需要と供給を同期させて、売れる(売れた)ものを効率よく生産し、出荷することが求められる。生産部門だけでなく営業部門と協業して管理・改善していく指標。

■自己資本比率

算出式:自己資本/総資産 (%)

利用目的:総資産に対する自己資本の割合をみる

目安/基準値:(全産業)40~60% (製造業)40~65% (サービス業)45~70%

評価ポイント:資産を減らす、負債を減らす、または自己資本を増やすと改善する。特に金融機関や取引先が重視する。

キャッシュフロー計算書に関連する指標

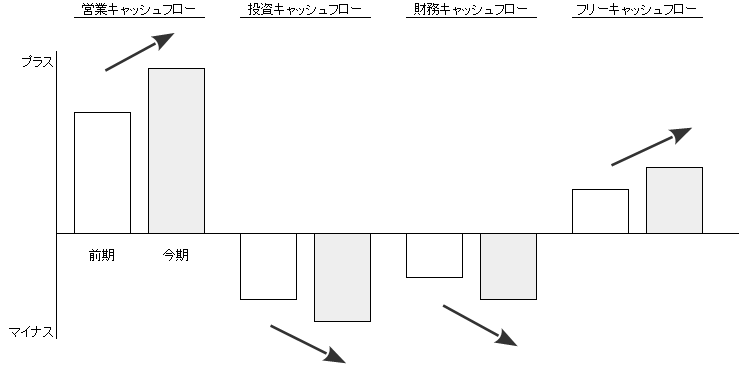

■営業、投資、財務キャッシュフローの組み合わせ

目指したい姿とは、事業でキャッシュを稼いで、借金に頼らずにその稼いだキャッシュで既存や将来の投資を行うことです。

新規事業の立ち上げ時などによっては、財務キャッシュフローがプラスの時期もあり得ます。キャッシュフローで最も重要なポイントは、営業キャッシュフローがプラスであることです。

目指すべき状態は、

- 営業キャッシュフローとフリーキャッシュフローの総額が多いこと(もちろんプラスになっていること)

- 投資活動キャッシュフローがマイナスであること

- 前期(過去数年)および同業他社に比べて、営業キャッシュフローと フリーキャッシュフローが増えている(多い)こと

以上の状態を図式化すると以下のようになります。

■営業活動によるキャッシュフロー

- プラスになっていることが大前提、額が大きいほど良い

- 同業界、リーディング企業と比較してどうかをみる

■投資活動によるキャッシュフロー

- 営業活動によるキャッシュフローを超えていないか、超えている場合は投資対効果の計画を評価する

- 将来の投資は必要なのでマイナスである方が健全といえる

■財務活動によるキャッシュフロー

- プラスの場合は資金不足ということ、必要に応じて調達計画を見直す

- マイナスの場合は借金を返済しているので好ましい状態

■フリーキャッシュフロー

- プラスになっていることが大前提、額が大きいほど良い、金融機関や投資家も重視する

- 使い道はどうか、「事業への投資」、「株主への配当金支払」、「借入金の返済」など、何に使ったかによって経営の方向性が見える

黒字倒産を回避するための経営とは

原因、評価指標でみてきたように、黒字倒産のリスクを検知して、できるだけ迅速に対策するためには、通常四半期毎に作成される損益計算書や貸借対照表だけではわかりません。

- 過去のキャッシュの増減を表した「キャッシュフロー計算書」

- 将来のキャッシュの増減と調達計画を表す「資金繰り表」による管理

が必要になります。

そして、それら計数情報を月次または日次レベルで把握した上で、キャッシュフローを最大化するための対策を実施していきます。

これが、「キャッシュフロー経営」という考え方です。

キャッシュフロー経営とは

キャッシュフロー経営とは、実際のお金の流れに着目して、経営の健全度を高めていく考え方です。

従来は、会計規則による帳簿上の数字を追いかけていましたが、キャッシュフロー経営では、経営活動の着眼点を「利益・損失などの損益」から「現金の出入りであるキャッシュフロー」に変えていきます。

すなわち、現実のお金の流れを把握して事業活動を考えていくことです。

キャッシュは「お金」、フローは「流れ」と訳せます。つまり、キャッシュフローとは「お金の出入り(増減)」を明らかにしたものです。

ここで言うキャッシュとは会計で定義されており、現金に加えて以下のような短期間に換金できるものを指します。

- 現金

- 当座預金、普通預金、通知預金など短期間で引き出せる預金

- 現金同等物(簡単に換金できて、価値変動が少ないもの)

- 3カ月以内に現金に換金できるもの(預金、手形、公社債、投資信託など)

キャッシュフローとは、ある一定期間におけるキャッシュの増減のことです。

「いつ、どこからキャッシュが入ってきて、いつ、どこへ出て行ったか」という誰もが同じように認識できる現物の流れです。

ところが、損益計算書で扱う利益や損失は、個別の会計ルールや会計処理方法によって数値が変化します。これは、現物とは関係なく、帳簿にどのように記載するかという解釈が一つだけではないからです。

答えが人によって違うので比較しづらいものとなっています。

キャッシュフロー経営とは単に資金繰りの把握だけでなく、キャッシュを基準にして事業を把握し、施策策定や経営判断を行うものです。キャッシュフローの観点から在庫の実態や費用を把握することで、「キャッシュを生む製品は何か」を明らかにし対策していきます。

また投資に対しても、「いくら投資 して、いくら儲かったか、いつキャッシュを生むか」を評価して判断します。

その結果、収益性や財務の安定性が増して、「強い会社をつくる」ことが期待できます。

このように経営強化や財務安定化の実現によって、金融機関や投資家にとって魅力的な融資先・投資先となり、資金調達力も強化されます。キャッシュフローは上場企業だけの管理項目ではなく、多くの企業で重視すべきものと言えます。

このキャッシュフロー経営では、「キャッシュフロー計算書」を活用しますが、将来の調達計画も盛り込んだ「資金繰り表」の範囲まで取り入れた業績管理を志向しています。

資金繰り表の活用ポイント

キャッシュフロー計算書は過去の情報をもとに、通常四半期毎に作成します。

それに対して資金繰り表は、作って終わりではなく、日常的に内容を更新し、将来の資金調達の対策を考える材料します。

以下、資金繰り表を見る際のポイントを挙げてみます。

①経常収支はプラスになっているか

経常収支

=経常収入-経常支出

=(売上、売掛金、受取手形等の入金)-(仕入れ、買掛金、支払手形、人件費、諸経費、利息等)

*借入金返済の原資にもので、これがマイナスであると借入金がどんどん増えてしまう

②現預金残高は運転資金の何か月分か、月次売上の入金時期を踏まえて見てみる

入金が遅れることを加味すると月次売上の1か月分では不安かも

③借入金返済が営業収支を上回っていないか

④売掛金の相手先の資金繰りは大丈夫か?

⑤与信審査は適正に行われているか?

⑥在庫水準は適正か、不良在庫はどの程度か?

⑦設備資金は基本的に長期借り入れでまかなわれているか?

黒字倒産を避けるための対策

黒字倒産を避けるためには、キャッシュフロー経営を志向することです。

そのためには、キャッシュフロー計算書や資金繰り表を活用して、財務状況を正確に把握することが前提となります。その際に参照する評価指標は紹介しました。

ここでは、関連図表で分類した、③キャッシュを増やす項目と④キャッシュを減らす項目に焦点をあてて、その対策例を紹介します。

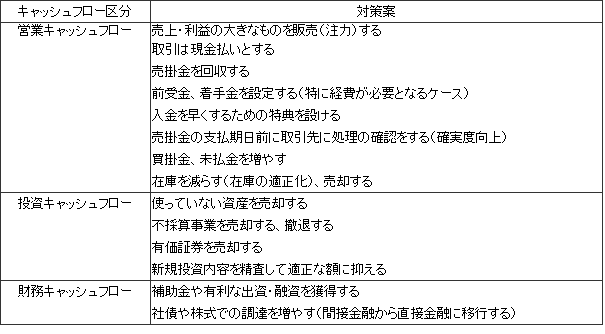

■キャッシュを増やす

キャッシュフローを改善することは、当然ながらキャッシュをより多く獲得することが第一です。

そのためには、「売上・利益を増やす」、「所有する資産をキャッシュに換える」、「資本、負債・借金を増やす」ことです。

(キャッシュを増やす対策例)

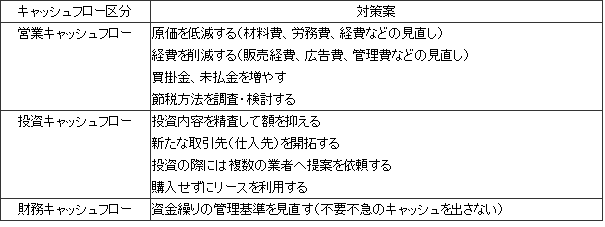

■キャッシュを減らさない

キャッシュを減らさない、使わないということは、「原価を下げる、経費を減らす」、「効果・効率の良い投資を行う」ことです。

(キャッシュを減らさない対策例)

次にキャッシュ増減のタイミングという視点から、「キャッシュを早く得て、キャッシュが出ていくのを遅らせる」対策例を挙げます。

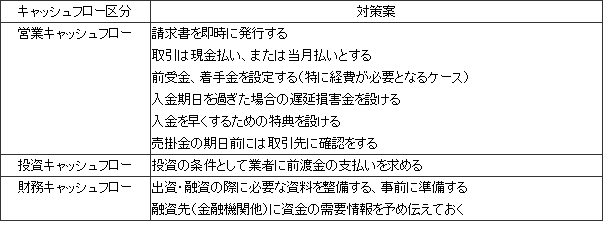

■キャッシュが入るのを早くする

キャッシュが入るのを早くするということは、「売上債権の入金を早める」、「出資・融資金の入金を早める」ことです。

(キャッシュが入るのを早くする対策例)

■キャッシュが出るのを遅くする

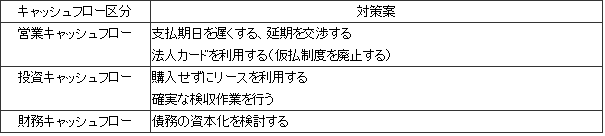

キャッシュが出るのを遅くするということは、「支払いを遅くする」ことです。

(キャッシュが出るのを遅くする対策例)

まとめ

■「倒産」とは、一般的には「企業活動が続けられなくなった状態」。その引き金となるのは、「債務が支払えなくなった」ことによるもの。その後の処理の仕方によって、「法的整理」と「私的整理(任意整理)」の2つに分類される。

■「黒字倒産」とは、「収入が支出を上回っている」、「利益が出ている」状態の倒産を指す。倒産に至るのは、「商取引ができなくなること」が第一段階で、事業に係わる運転資金が不足することによる。

■2015年(1-12月)に倒産した企業の赤字企業率は46.0%。いずれも、有利子負債構成率、自己資本比率、経常利益率、当座比率の数値が悪化している。

■黒字倒産の原因は以下の4つに分類できる。

①収益の悪化

- 売上の減少

- 営業外収益の減少

②費用の増加

- 原価の増加

- 販売費、一般管理費の増加

- 支払利息の増加

③キャッシュを増やす項目

- 利剰余金(純利益額)の減少

- 資本金(自己資本)の減少

- 借入金の減少(借りたいときに借りれないという意味合い)

④キャッシュを減らす項目

- 在庫(棚卸資産)の増加

- 設備投資額(減価償却費)の増加

- 売掛金の増加と回収期間の長期化

→会計上の利益は、①収益と②費用から算出される

→倒産とは、最終的には③(キャッシュを増やす要素)と④(キャッシュを減らす要素)が直接的な要因となる。

■黒字倒産のリスクを測定する、主な評価指標

- 流動比率:流動資産/流動負債 (%)

- 当座比率:当座資産/流動負債 (%)

- 固定比率:固定資産/自己資本 (%)

- 売上債権回転期間:(受取手形+売掛金)/(売上高×365) (日)

- 在庫回転期間:在庫/(売上高×365) (日)

- 自己資本比率:自己資本/総資産 (%)

- 営業活動によるキャッシュフロー:プラスになっていることが大前提、額が大きいほど良い

- 投資活動によるキャッシュフロー:営業活動によるキャッシュフローを超えていないか

- 財務活動によるキャッシュフロー:・プラスの場合は資金不足ということ、必要に応じて調達計画を見直す

- フリーキャッシュフロー:プラスになっていることが大前提、額が大きいほど良い7

■黒字倒産のリスクを検知して、できるだけ迅速に対策するためには、過去のキャッシュの増減を表した「キャッシュフロー計算書」と、将来のキャッシュの増減と調達計画を表す「資金繰り表」による経営管理が必要。

→キャッシュフロー経営

■キャッシュフロー経営とは、経営活動の着眼点を「利益・損失などの損益」から「現金の出入りであるキャッシュフロー」に変え、現実のお金の流れを把握して事業活動を考えていくこと。

■黒字倒産を避けるための対策例

- キャッシュを増やす:「売上・利益を増やす」、「所有する資産をキャッシュに換える」、「資本、負債・借金を増やす」

- キャッシュを減らさない:「原価を下げる、経費を減らす」、「効果・効率の良い投資を行う」

- キャッシュが入るのを早くする:「売上債権の入金を早める」、「出資・融資金の入金を早める」

- キャッシュが出るのを遅くする:「支払いを遅くする」