もう資金で悩まない!【中小企業融資】状況別おすすめ6選

中小企業経営者が一番頭を悩ます「資金」の問題はなるべく早く解決をして、本業である経営に集中をしたいものです。

資金の事が気になり経営に集中できず売り上げが上がらないなんて、本末転倒です。しかし今はこのような思いを抱きながら日々の経営をされている中小企業経営者が多いかと思います。

経営者にとって「資金」は重要です。潤沢な資金があれば、事業だけに集中ができます。

また新規事業を考えているときにも融資は強い味方となります。新規事業は会社を大きくするうえでは必要な道でありますので、潤沢な資金があれば別ですが、新規事業を考える際も融資はまず融資が必要となります。

中小企業経営者が融資を考えたときに必要な知識と状況別おすすめの中小企業融資情報をご紹介しますので、ご覧ください。

Contents

融資とは?

ずばり「資金を調達する事」です。

そのためには

- 審査

- 保証人

- 担保

などが必要となります。希望する融資の金額にもよりますが、書類を用意して審査をするという流れは共通しています。

融資後には毎月返済が発生します。返済額には利息があり、利息を含めた元本を毎月返済します。

融資のメリットとデメリット

融資のメリット「会社発展時の資金としても活用できる」

現在業績は順調だけど、売上げが横ばいになって来ている…。

そんな時は会社の成長を促すために新規事業を検討する事もあるでしょう。しかし会社を維持する資金はあっても、新規事業に投資できるほどの資金はないといった状況のときに融資で手に入れた資金を活用できます。

融資と聞くと資金難のイメージがあるかもしれませんが、会社を大きく発展させるために必要な資金としても活用ができます。

新規事業で活用する資金であり、事業計画や返済計画も考えられていれば審査が通りやすい可能性も高まります。

融資のメリット「融資先との関係が深まる」

融資先の銀行との関係が深まります。審査までの間に何度もやり取りをしたり、また一度完済をすれば融資先の信頼度が増し、次回更に大きな金額の融資へとつながります。

融資先との関係が深まる事により、他の商品の紹介や日々の細かい対応等依頼しやすい良い関係性が築く事ができます。

しかし返済が滞る等の約束違反があれば、築いた関係性が一気になくなる事もあります。

融資のデメリット「毎月返済がある」

説明したように毎月利息を上乗せした金額を返済しなくてはいけません。毎月の必要経費に返済金額がプラスされますので、融資の際には返済計画も考えながら申請をしないといけません。

また毎月の返済は毎月の利益から支払うこととなります。常に「税引後の利益」が返済額を上回っていないといけません。

今すぐ資金が必要だからと言って焦って手続きを進めず、返済期間(短期や長期)、融資金額など金融機関と相談しながら決めましょう。

融資のデメリット「審査の準備がある」

融資をする際にどんな借入先でも審査があります。

審査をするためにはたくさんの書類を準備しなくていはいけません。

例えば

- 直近○期分の決算書

- 直近の試算表

- 登記簿謄本

- 印鑑証明

- 事業計画書

など、借入先により必要書類は違いますが決められた書類を用意しなくてはいけません。また書類を用意して申請をしても、審査が通るとも限りません。

起業時におすすめ中小企業融資2選

起業又は事業開始後7年以内の方におすすめ日本政策金融公庫「新規開業資金」

- 資金用途

新たに事業を開始する場合または事業開始後に必要とする資金

- 融資限度額

7,200万円(うち運転資金4,800万円)

- 返済期間

設備資金 :15年以内(特に必要な場合20年以内)<うち据置期間3年以内>

運転資金 :5年以内(特に必要な場合7年以内)<うち据置期間6ヵ月以内(特に必要な場合1年以内)>

- 利用条件

- 次のいずれかに該当される方 現在お勤めの企業と同じ業種の事業を始める方で、次のいずれかに該当する方

(1)現在お勤めの企業に継続して6年以上お勤めの方

(2)現在お勤めの企業と同じ業種に通算して6年以上お勤めの方 - 大学等で修得した技能等と密接に関連した職種に継続して2年以上お勤めの方で、その職種と密接に関連した業種の事業を始める方

- 技術やサービス等に工夫を加え多様なニーズに対応する事業を始める方

- 雇用の創出を伴う事業を始める方

- 産業競争力強化法に規定される認定特定創業支援事業(注1)を受けて事業を始める方

- 地域創業促進支援事業(注2)による支援を受けて事業を始める方

- 公庫が参加する地域の創業支援ネットワーク(注3)から支援を受けて事業を始める方

- 民間金融機関(注4)と公庫による協調融資を受けて事業を始める方

- 1~8のいずれかを満たして事業を始めた方で事業開始後おおむね7年以内の方

引用 https://www.jfc.go.jp/n/finance/search/01_sinkikaigyou_m.html

女性・若者・シニアにおすすめ日本政策金融公庫「女性、若者/シニア起業家支援資金」

- 資金用途

新たに事業を始めるため、または事業開始後に必要とする資金

- 融資限度額

7,200万円(うち運転資金4,800万円)

- 返済期間

設備資金 :15年以内(特に必要な場合は20年以内)<うち据置期間2年以内>

運転資金: 5年以内(特に必要な場合は7年以内)<うち据置期間1年以内>

- 利用条件

女性または30歳未満か55歳以上の方であって、 新たに事業を始める方や事業開始後おおむね7年以内の方

引用 https://www.jfc.go.jp/n/finance/search/02_zyoseikigyouka_m.html

エリア別おすすめ中小企業融資2選

各エリアごとに中小企業向け融資があります。今回は横浜市と東京との2例をご紹介します。

運転資金や設備資金におすすめ 横浜市経済局「横浜市中小企業融資」

- 資金用途

中小企業の皆様が、事業を行っていく上で必要な運転資金や設備資金を円滑に調達できるよう、横浜市が横浜市信用保証協会及び取扱金融機関と連携して行っている融資制度

- 利用条件

原則として、次の要件の全てを満たしている方が、横浜市中小企業融資制度を御利用いただけます。なお、各資金それぞれの対象要件も必要です。

- 横浜市内に事業所・事務所があって、原則市内において、同一事業を1年以上継続して営んでいる中小企業者、組合等、NPO法人の方。

※ただし、農業、漁業、金融業、風俗営業等、信用保証協会の保証対象以外の業種は除きます。 - 許認可等を必要とする事業の場合、その許認可等を受けている方。

- お申込み時に納期の到来している横浜市民税を完納している方。

- 借入金の返済見込の確実な方。

- 信用保証協会が行った代位弁済による債務がない方、又は金融機関の取引停止処分中でない方。

- 流れと仕組み

| 1 | 取扱金融機関の窓口に融資をお申込みいただきます。 ※お申込みに際し、別途認定の必要な資金があります。 |

|---|---|

| 2 |

取扱金融機関の融資審査後、横浜市信用保証協会に申込書類が送付されます。 |

| 3 | 横浜市信用保証協会は保証審査を行い、保証の可否を決定します。 |

| 4 | 取扱金融機関はお客様に融資を実行します。この際、お客様は横浜市信用保証協会に信用保証料をお支払いいただきます。 ※一部資金では、横浜市が信用保証料の助成を行っています。 |

| 5 | 融資実行後、お客様は、融資条件に従って取扱金融機関にご返済いただきます。 |

| 6 | 万が一、何らかの事業で借入金を返済できなくなった場合、横浜市信用保証協会がお客様に代わって、借入金を返済します。(これを「代位弁済」といいます) 代位弁済後、お客様は横浜市信用保証協会にご返済いただきます。 |

引用 http://www.city.yokohama.lg.jp/keizai/shien/yushi/

- 必要書類

- 信用保証委託申込書

- 申込人(個人・法人)並びに連帯保証人の印鑑証明(※1)

- 納税証明書(納期の到来している横浜市民税)又は領収書の写し(※1)

- 決算書・確定申告書の写し(原則、直近2期分)

- 法人は履歴事項全部証明書(※1)

- 許認可事業の場合は許認可書の写し

- 設備資金の場合は見積書・レイアウト・カタログ等

- その他、資金ごとに定める認定書や計画書等

※1 証明書は3か月以内のもの

ダウンロード http://www.city.yokohama.lg.jp/keizai/shien/yushi/shinsei.html

引用 http://www.city.yokohama.lg.jp/keizai/shien/yushi/shinsei.html

事業に必要な資金を円滑に調達 東京都産業労働局「東京都中小企業制度融資」

- 利用条件

中小企業者又は組合で、次の条件を全て満たすことが必要です。

- 都内に事業所(住居)があり、保証協会の保証対象となる業種を営んでいること。

(ただし、一定の業歴要件が必要となる場合があります。) - 事業税その他租税の未申告、滞納がないこと。

(ただし、完納の見通しが立つ場合などはこの限りではない。) - 許可、認可、登録、届出等が必要な業種にあっては、当該許認可等を受けていること。

※創業を計画している方にご利用いただける制度は、創業融資です。

※極度型融資については、引き続き2年以上同一事業を営んでいることが必要です。 - 現在かつ将来にわたって、暴力団員等に該当しないこと、暴力団員等が経営を支配していると認められる関係等を有しないこと及び暴力的は要求行為等を行わないこと。

- 流れと仕組み

- 取扱指定金融機関(銀行、信用金庫、信用組合等)の窓口に融資をお申し込みください。 東京信用保証協会(以下、「保証協会」といいます。)への保証申込みについても、取扱指定金融機関 を通じ、融資申込みと併せて⾏います。

- 保証協会は、保証審査を行い、保証の諾否を決定します。

- 保証協会が保証を承諾した後、取扱指定金融機関が融資を実行します。

※ 東京都産業労働局金融部金融課、商工会議所、商工会、東京都中小企業団体中央会、(公財)東京都中小企業 振興公社等の相談窓口からも申し込むことができます(融資メニューにより、お取扱いができない場合があります。)。

- 必要書類

| (1)信用保証委託申込書 | 1部 |

| (2)信用保証委託契約書 | 1部 |

| (3)個人情報の取扱いに関する同意書 | 2部 |

| (4)印鑑証明書(申込人及び連帯保証人のもの) | 1部 |

| (5)確定申告書(決算書)の写し(原則直近2期分) | 2部 |

| (6)納税証明書(法人税<その1>又は事業税 | 1部 |

| (7)見積書又は契約書の写し(設備資金の場合のみ) | 1部 |

| (8)創業計画書 (創業融資を利用する場合及び業歴1年未満の場合) | 1部 |

| (9)商業登記簿謄本(法人の場合のみ) | 1部 |

ダウンロード http://www.sangyo-rodo.metro.tokyo.jp/chushou/kinyu/yuushi/yuushi/syorui/

引用 http://www.sangyo-rodo.metro.tokyo.jp/chushou/kinyu/yuushi/yuushi/syorui/

無担保・無保証融資おすすめ中小企業融資2選

新事業分野の開拓 日本政策金融公庫「中小企業経営力強化資金」

- 資金用途

外部専門家(認定経営革新等支援機関)の指導や助言を受けて、新事業分野の開拓等を行うみなさまの経営力や資金調達力の強化するため

- 融資限度額

7,200万円(うち運転資金4,800万円)

※融資限度額のうち2,000万円までは、無担保・無保証人での利用が可能

- 返済期間

設備資金 :20年以内<うち据置期間2年以内>

運転資金 :7年以内<うち据置期間2年以内>

- 利用条件

次のすべてに当てはまる方

- 経営革新又は異分野の中小企業と連携した新事業分野の開拓等により市場の創出・開拓(新規開業を行う場合を含む。)を行おうとする方

- 自ら事業計画の策定を行い、中小企業の新たな事業活動の促進に関する法律に定める認定経営革新等支援機関による指導及び助言を受けている方

引用 https://www.jfc.go.jp/n/finance/search/64.html

無担保・無保証人で融資を受けたい方におすすめ 日本政策金融公庫「新創業融資制度」

- 資金用途

事業開始時または事業開始後に必要となる事業資金

- 融資限度額

3,000万円(うち運転資金1,500万円)

- 返済期間

各種融資制度で定めるご返済期間以内

- 利用条件

- 次の1~3のすべての要件に該当する方 創業の要件 新たに事業を始める方、または事業開始後税務申告を2期終えていない方

- 雇用創出、経済活性化、勤務経験または修得技能の要件 次のいずれかに該当する方。ただし、本制度の貸付金残高が300万円以内(今回のご融資分も含みます。)の女性(女性小口創業特例) については、本要件を満たすものとします。

(1)雇用の創出を伴う事業を始める方

(2)技術やサービス等に工夫を加え多様なニーズに対応する事業を始める方

(3)現在お勤めの企業と同じ業種の事業を始める方で、次のいずれかに該当する方

(ア)現在の企業に継続して6年以上お勤めの方

(イ)現在の企業と同じ業種に通算して6年以上お勤めの方

(4)大学等で修得した技能等と密接に関連した職種に継続して2年以上お勤めの方で、その職種と密接に関連した業種の事業を始める方

(5)産業競争力強化法に規定される認定特定創業支援事業(注1)を受けて事業を始める方

(6)地域創業促進支援事業(注2)による支援を受けて事業を始める方

(7)公庫が参加する地域の創業支援ネットワーク(注3)から支援を受けて事業を始める方

(8)民間金融機関(注4)と公庫による協調融資を受けて事業を始める方

(9)既に事業を始めている場合は、事業開始時に(1)~(8)のいずれかに該当した方 - 自己資金の要件 事業開始前、または事業開始後で税務申告を終えていない場合は、創業時において創業資金総額の10分の1以上の自己資金(注5)を確認できる方。(注6)ただし、以下の要件に該当する場合は、自己資金要件を満たすものとします。

(1)前2(3)~(8)に該当する方

(2)新商品の開発・生産、新しいサービスの開発・提供等、新規性が認められる方

(ア)技術・ノウハウ等に新規性が見られる方(注7)

(イ)経営革新計画の承認、新連携計画、農商工等連携事業計画又は地域産業資源活用事業計画の認定を受けている方

(ウ)新商品・新役務の事業化に向けた研究・開発、試作販売を実施するため、商品の生産や役務の提供に6ヵ月以上を要し、かつ3事業年度以内に収支の黒字化が見込める方

(3)中小企業の会計に関する指針または基本要領の適用予定の方

(注1)市町村が作成し、国が認定した創業支援事業計画に記載された特定創業支援事業をいいます。詳しくは中小企業庁ホームページをご覧ください。

(注2)詳しくは、地域創業促進支援事業管理事務局(株式会社パソナ)ホームページまたは創業スクールホームページをご覧ください。

(注3)詳しくは、支店の窓口までお問い合わせください。

(注4)都市銀行、地方銀行、第二地方銀行、信用金庫または信用組合をいいます。

(注5)事業に使用される予定のない資金は、本要件における自己資金には含みません。

(注6)女性小口創業特例に該当する方も、自己資金要件を満たすことは必要です。

(注7)一定の要件を満たす必要があります。詳しくは、支店の窓口までお問い合わせください。

※審査の結果、お客さまのご希望に添えないことがございます。

- 利用可能な融資制度

「新創業融資制度」は、次の各融資制度をご利用いただく場合にお取り扱いできる無担保・無保証人の特例措置です。

- 新規開業資金

- 女性、若者/シニア起業家資金

- 再チャレンジ支援融資(再挑戦支援資金)

- 新事業活動促進資金

- 食品貸付

- 生活衛生貸付(一般貸付、振興事業貸付および生活衛生新企業育成資金に限ります。)

- 普通貸付(食品貸付または生活衛生貸付(一般貸付)の対象となる方が必要とする運転資金に限ります。)

- 企業活力強化資金

- IT資金

- 海外展開・事業再編資金

- 地域活性化・雇用促進資金

- 事業承継・集約・活性化支援資金

- ソーシャルビジネス支援資金

- 環境・エネルギー対策資金

- 社会環境対応施設整備資金

- 企業再建資金(第二会社方式再建関連に限ります。)

引用 https://www.jfc.go.jp/n/finance/search/04_shinsogyo_m.html

中小企業融資の2つの注意点とは

注意点1 数字で会話をしよう

「一生懸命頑張って売り上げを上げるので、300万位融資をお願いします!」と言われても、判断に困ってしまいます。

- 原価

- 利益率

- 販売額

- 見込み客数

- 販売期間

- コスト

- 広告費

などは数字で管理をして相手にも数字で具体的に伝えましょう。

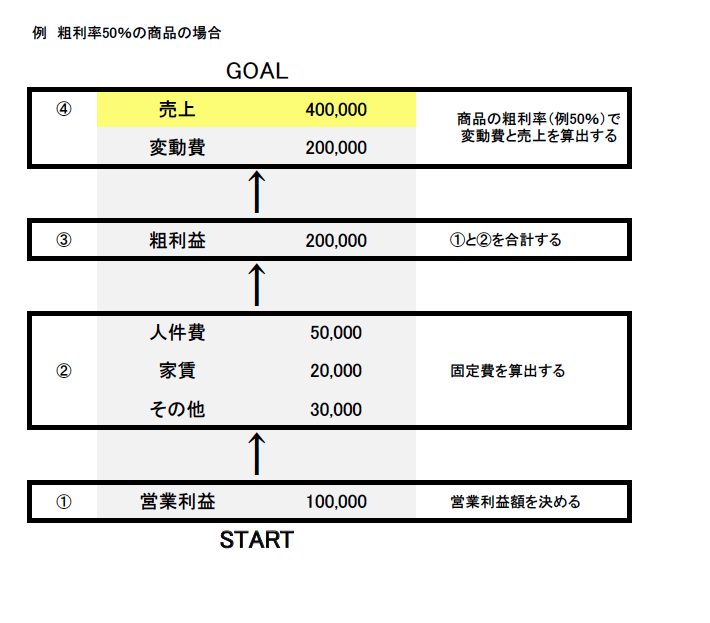

また事業計画書等で売上高を出すのが難しい場合は、下から逆算して売上高を出してみてください。

- 営業利益額を決める

- 固定費を算出する(人件費、家賃、光熱費など)

- 営業利益額と固定額を合計すると、粗利額が出る

- 粗利率から変動費と売上高を出す

上記を参考にして数字で計画を伝えてください。商品単価が決まっていれば、売上達成のために月に何点商品を販売しなくてはいけないかもすぐにわかります。

月の販売数をクリアすることが難しければ、営業利益額を変更したり、粗利率を見直す(外注費を下げるなど)の対策が取れます。現実的な計画を立ててください。

注意点2 融資が否決されたら終わりではない

融資先により回答はもらえないかもしれませんが、融資が否決されたらなぜダメだったのか理由を確認しましょう。

違う融資先に申請をする場合や次回の融資の申し込みの際に必ず役に立ちます。また融資先はお金の扱いはプロですので、プロからの指摘を頂けるのは大きなチャンスです。

資金繰りや返済計画など指摘をしてもらい、融資以外の経営の部分でも役に立てましょう。

まとめ

- 中小企業の融資は通りにくい!

- 融資の審査の準備は面倒だ!

など考え、動きが止まってしまっているかと思います。確かに書類の準備はしなくてはいけませんし、書類をすべてそろえても審査が通らない可能性もあります。

しかし融資の準備を進める上で、

- 資金の流れ

- 資金の管理

- 無駄な経費

- 不要な在庫品

などを見直すいい機会となります。日々の業務に追われていると、自分の周りに無駄な物はないと思ってしまいますが、実際にきちんと目を向けてみるとたくさんの発見があるでしょう。

融資を検討している場合は自分、自社に適した中小企業融資を見つけたらまず行動をしてみてください。

問合せや資料請求の小さな一歩でも行動をすることが肝心です。