固定費と変動費って何?あなただけに教える具体的な削減方法

会社を経営するうえで、経費は低いほうが良いに決まっています。

しかし何でもかんでも削減すればよいというものではありません。

コスト削減が会社や社員の意欲の削減につながっては意味が無いのです。

まずは経費を変動費と固定費に分解すると、どこに着目するのが効果的か見えてくるはずです。

しかし、

「固定費って?変動費って?」

「実際固定費はいくらかかっているの?変動費はいくらかかっているの?」

と実際はよくわからないという方も多いのではないでしょうか。

固定費と変動費の違いや、削減の具体的な方法を一緒に学びましょう!

Contents

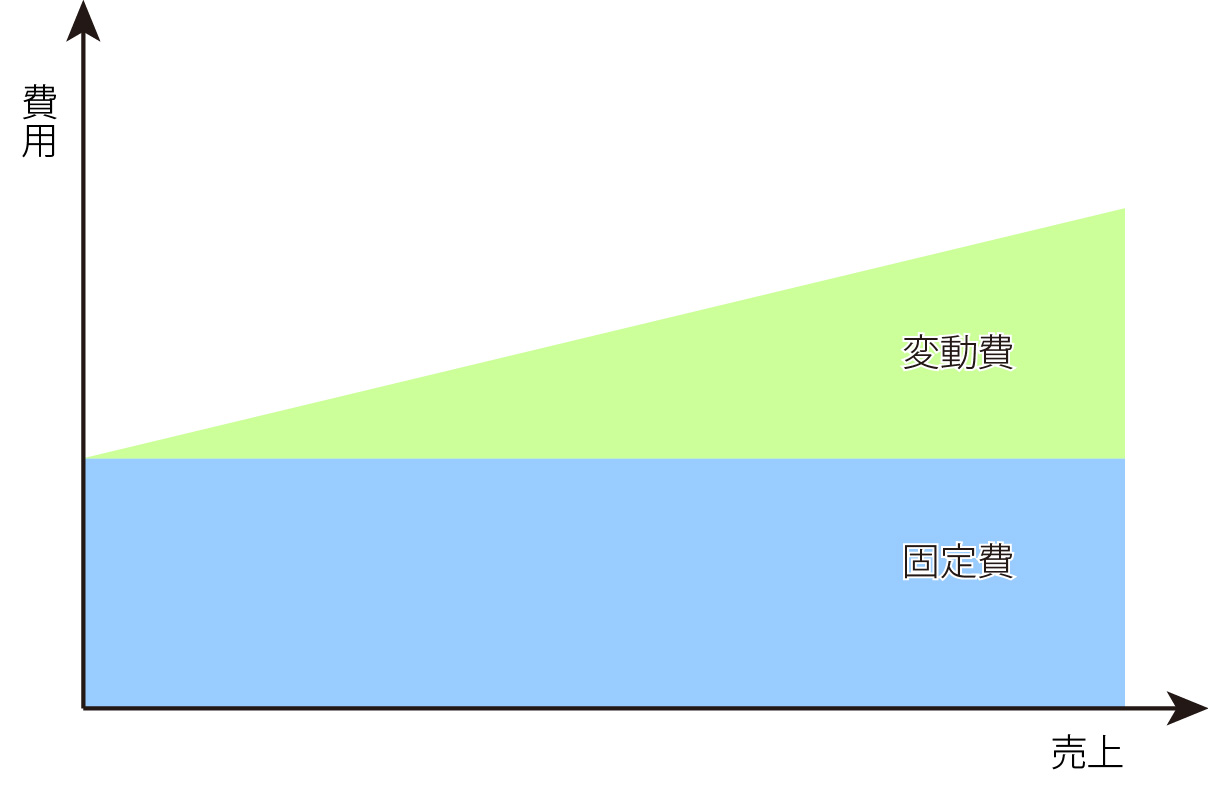

固定費と変動費の違いとは?

会社にかかるコストのうち、売上に比例してかかるものが変動費です。

- 商品を作るほどかかる原材料費や外注費

- 加盟チェーンの親会社に支払うロイヤルティー

などが代表的です。

それとは逆に、売上に関わらず発生するものを固定費と呼びます。

具体的には

- 正社員の人件費や家賃

- 減価償却費

などが挙げられるでしょう。

この二つを分けておくことには、大きな意味があります。

会社の経営を俯瞰する時や、コストカットを計画する時など様々な場面で、どこに視線を置くべきかが一目瞭然になるからです。

変動費とは

売上に比例してかかるのですから、変動費が増えるということは、売上が増えている証拠となります。

もし良い費用と悪い費用があるとすれば、変動費は良い費用であり必要経費というものでしょう。

中でも直接費である

- 原材料費

- 外注費

- ロイヤルティー

は、むしろ増えて欲しい科目とさえ言えるでしょう。

なおアルバイトやパートの人件費を変動費に入れるかは、それぞれ判断が必要なところです。

例えば飲食店などで、正社員と同じように常勤していれば固定費ですし、繁忙期だけのヘルプであれば変動費となります。

固定費とは

変動費を除いた全て、会社経営にかかる費用のほとんどは固定費となります。

仮に売上がなくても延々とかかり続けるので、会社経営にとって憎むべき存在の固定費ですが、損益分岐点を適正に保っておくためにも、固定費は低ければ低いほど良いとは限りません。

なぜなら、固定費がかかっているものは企業の財産でもあるからです。

例えば、人件費は代表的な固定費ですが、良い人材に給料を支払わなければ企業は成り立ちません。

もし月給30万円の人が、50万円の売上を作ってくれるなら、30万円の固定費は企業の筋肉を保つのに必要なエネルギーだと納得できるでしょう。

固定費削減の具体的な7つの方法

会社を無駄のない筋肉質に保っておくことは経営者の務めです。

そして、削るべき贅肉を、まず固定費の中から探そうとするのは当然でしょう。確かに少ない固定費で、大きな利益を生み出せれば、資本効率の良い優れた会社ということになるからです。

しかし、それ自体を目的化してしまうのは、企業の存続にも関わる大きな賭けとなりかねません。

人件費を削ろうとリストラしすぎたり、目先の見かけ利益のために研究開発費を削ったりした企業がどうなったか…。

多くの方は結果までご存知でしょう。これを例えるなら、無茶な断食で筋肉まで落としてしまい、リバウンドを繰り返すダイエット女子のようなものです。

会社経営者たるもの、正しいダイエット方法を知らなければなりません。

会社の筋肉である優秀な社員は失わず、贅肉部分だけを落とす必要があります。ここでは強権や泣き落としに頼らない、スマートな方法7種を厳選してお伝えしていきます。

方法その1 人件費

人件費を削るというとドキッとしますが、単純に賃金カットやリストラしようという話ではありません。

そのような方法では社員のモチベーションが下がり、結果として悪循環になりかねないからです。

しかし無駄なコストは削減しなければなりません。

そこでまず検討しなければいけないのは、

- 人間の作業を機械に置き換えられないか

- システムで対応させたりできないか

ということです。

これまでの歴史を見ても、製造ラインにロボットを導入したり、受注業務をインターネットを介した専用システムに統一したりといった、様々なアイデアが実行・実現されています。

また、そのための技術も、日進月歩の勢いで開発されていますから、優先順位を付けて取り入れていくと良いでしょう。

なお結果的に余剰になった人員は、他の仕事をしてもらって再活用を図るのがスマートというものです。

新事業の小会社を立ち上げる等すれば、本体企業の固定費から切り分けてしまうこともできます。

方法その2 人件費

また人件費ですので「今度こそリストラか!」と思うかもしれませんが、人件費の安い場所に一部の業務を移転させてコスト削減を実現しましょう。

生産設備の海外移転などは、各種報道で目に入っているかと思います。

この方法は使いようによっては大きななコストカットをもたらしますので、確かに一時は多くの企業が積極的に検討してきました。

しかし一方で、国内の産業空洞化と相手国の賃金上昇を招き、最近になって結局また日本に戻ってきたというケースが見られています。

予想されていたこととは言え、まさか10年ほどで仕組みが崩れてしまうスピードとまでは、読み切れていなかったのでしょう。

削れた人件費より移転にかかったコストの方が上回っては本末転倒となります。

コールセンターのように、移転にあまりコストがかからず、確実に効果が見通せる部門をターゲットにすると良いでしょう。

方法その3 家賃

インターネットが普及し、多くの人が「実は会社に行かなくても仕事できるのではないか」と気付きました。

モバイル機器やインターネット環境が浸透しているため、オフィスが必要とされる理由は既に減っていたのです。

そこでどうしても店舗が必要な飲食店や荷さばきスペースが欲しい倉庫業などを除き、事務所をコンパクトにしようという発想が出てくるのは当然です。

個人専用のデスクを持たないフリーアドレス席の導入や、在宅勤務を認める流れもあり、無駄なスペースを借りないとか、小さい場所に引っ越すなどして、家賃を削減するのは理に適っています。

また大企業でもこういった状況を容認していますので、これから起業する方などは見栄を張ったオフィスを構える必要など全くありません。

身の丈に合った場所で小さく開業する方法を検討してみましょう。

方法その4 広告宣伝

「広告宣伝費って変動費じゃないの?」と思った方には、先に「素晴らしい!」と申し上げておきます。

教科書的には間違いなく固定費ですが、変動費だと勘違いされた方は「つぎ込めばつぎ込むだけ顧客が増えるのだから売上に比例しているよ」と理解しているわけです。

つまり、売上に直結する広告を打ち出せており、かつ比例直線を描くほど管理が徹底しているのですから「素晴らしい」とか言いようがありません。

正しく効果的な広告宣伝費とは、そうでなければならないのです。

逆に、広告を出したのに全く売上に結びつかなかった……と肩を落としている大多数の方は、その完全に固定費化した広告宣伝を徹底的に見直さなければなりません。

- 使用媒体

- 原稿内容

- 時期

などの要因を調査して、いつか「売上に比例する変動費じゃないの」と言えるようになるまで効果的な宣伝と費用のテストを繰り返しましょう。

方法その5 金利負担

借入金にかかる金利は何も生み出してくれない費用です。

積極的に見直して、

- 借り換え

- おまとめ

- 公的融資

など、なるべく有利な借り入れ方法に変更しなければなりません。

また可能であれば補助金や余分な現金を使って、借入金の総額を減らすことも検討してください。

よく「銀行とのお付き合いで借りている」というケースを目にしますが、銀行がいかに非道かは目の当たりにしてきたはずです。

晴天に傘を貸し、雨天に傘を取り上げるという喩えは上手く表現したものだと感心します。

常識的に考えて、そんな人と友人でいたいと思うはずがありません。どうせ借りて欲しい時は向こうから言ってきますので、ここはビジネスライクに行きましょう。

なお起業を志している方には、まだ会社員の時に住宅ローンを組むことをオススメします。

起業用の資金を残しておいて、わざと借金をするのです。これには2つの理由があります。

理由1

1つは、社長になるとローン審査を通りにくいからです。

一般的に社長はお金持ちとされていますが、非常に不安定な職です。

30年勤め上げることを前提にした住宅ローンの設定を、サラリーマン相手より嫌がられてしまうのです。

理由2

2つ目の理由は、金利が安く、しかも長期固定の借金が設定できるからです。

さらに住宅ローン減税を組み合わせれば、実質的な負担は驚くほど低くなります。

一生に何度も使えるわけではありませんが、ぜひ覚えておいて欲しい裏ワザです。

方法その6 人材の質

教育して一人ひとりの社員が強く賢くなれば、人数を増やさなくてよくなり、結果として人件費が減ります。

もちろん代わりに教育訓練費が増えますので、コストに見合った成果を確かめ、管理しながら進めるのが望ましいでしょう。

ただ昨今は、少し厳しくしただけでブラック起業だ何だと騒ぎ立てられますから、難しいと言うのも分かります。

また日常の教育場面では、叱るを通り越してこっちがキレそうになるという話もあるでしょう。

しかしそこは、耐えなければなりません。

使いようのない社員だと嘆くより、育てて使えるようにするのが仕事だと割り切って我慢しましょう。

方法その7 稼働率

機械はもちろんですが、人にも稼働率という考え方を適用することができます。

大事にメンテナンスして、いつも元気に動けるようにフォローする」という自分の担当マシン相手なら自然とできることが、なぜか自分の部下にはできないのでしょうか。

しかし人間のケアは上司個人に任せるのではなく、企業全体で取り組むべき課題です。

かつては、慰安旅行や社内運動会など、家族的な雰囲気でイベントを行なっていたため、人となりを知るチャンスも多くありました。

今どきですから、同じことをしろとはオススメしませんが、社員それぞれの事を同僚や上司が理解し、ケアにつながる仕組みを導入することも検討してみましょう。

実際ここのところ、ココロを病む人が増えています。

- 適切なメンテナンスもなしに、ブラックな感じで使い倒してしまう。

- そうすると、休んだり退職してしまったりして、稼働している人が減る。

- 人材不足を来たして、新規の募集をかけることになる。

- 募集や選定で余計な手間とコストがかかる。

もう絵に描いたような悪循環です。これでは社員も企業も喜べませんので、事前に手をうち、人の稼働率を高める環境作りをしておきましょう。

変動費削減の具体的な2つの方法

変動費は良い費用であり必要経費ですから、あまり積極的に削るものではありません。

しかしその1円が積み重なれば、利益や競争力につながるのも事実です。

どうしてもやらなければならない時は、覚悟を決めて前へ進むしかありません。

ただし、くれぐれも単なる下請けイジメにならないように注意してください。

方法その1 原材料費の削減

身近な食品産業に例を求めれば、多くのアイデアが実行されていることが分かります。

鳥のモモ肉ではなく安いムネ肉を使って材料費を下げ、揚げ物にするなど調理の工夫でカバーするといった手法は好例です。

足りない脂を、油で補ったわけです。そして「赤身の多いお肉を使っているのでヘルシー」などとセールスポイントを作れば、一石二鳥でしょう。

一方で、野菜を自社農場で作るといった、いわゆる内製化は本章ではあまりオススメしたくない方法です。

確かにコスト削減の可能性はありますが、変動費だった仕入れを、固定費の農場経営に移してしまうからです。

固定費の肥大化は経営の自由を縛り、機動的な対応を難しくします。

外食産業が自社農場を持つのは、安全や品質を守るための苦渋の決断です。

そこが崩れると企業自体が崩壊してしまうため、必要コストとみなした例外的な対応なのでしょう。

ネットや報道で袋叩きにされる恐怖を避けられるなら、お安いものなのかもしれません。

方法その2 外注費の削減

単純に単価を下げろと命令したり、泣き落としで何とかするような方法は、自社のコストを外注先に振り向けただけで、全体で見れば何ら改善していません。

スマートな方法の例としては、外注先への教育的な介入が挙げられます。

技術力をつけさせ、高い品質のものを、より多く作れるように指導してしまうのです。

教育には人材が必要ですが、ここまでの対策を実行していれば、むしろ企業内にマンパワーは余りがちかもしれません。

しかしちょうど良いことに、再教育や配置場所に頭を悩ませられるベテラン社員が、このポジションにピッタリなのです。

口ばっかりで手を動かさないと陰口を叩かれていた人こそ、手は出さずに監視し指導する仕事に向いているという実に皮肉なものを感じます。

固定費を変動費にする必要性とは?

かつて「固定費の正社員を変動費のアルバイトに替えてコストを削減する」と言い放った社長がいました。

しかし、こう考えている人が意外と多いことに驚きます。

基本的に、人件費を固定費から変動費に置き換えただけで得になるわけではありませんし、常勤のアルバイトは変動費でさえありません。

もし仮に、コスト削減が実現できてしまったのなら、社員の給料が高すぎたか、アルバイトの賃金が安すぎるかのいずれかです。

固定費と変動費の関係をスマートフォンのデータ通信料に例えれば、定額プランと従量課金プランのようなものでしょう。

どちらの方が一方的におトクというわけではないので、選択は状況によって変わります。

そのうえで人件費を変動費にする正しい方法としては、次のようなものが挙げられます。

- 繁忙期と閑散期で変動する必要人員をアルバイトで調整する。

- 決算処理が集中する年度末だけ経理部門にヘルプスタッフを雇い入れる。

つまり、最大の負荷に備えて正社員の固定費を払い続けるのではなく、必要な時だけパート従業員を雇い、一部を変動費化するわけです。

固定資産の売却・変動化

新聞で「自社ビル売却」などと見ると、経営が大変なのかなと心配になりますが、必ずしもそうとは限りません。

特に問題なさそうなビール会社なども自社ビルを売却しています。

これはつまり戦略として非常に正しいからです。

仕組みとしては、

固定資産を売って現金にし、賃貸料を払い、その差額で借入金を返済する、もしくは事業資金にするという流れです。

この章で見ているテーマで言えば、固定費を圧縮し、変動化したということになります。

自社ビルを売ったのに、また同じビルに入るケースもよく見聞きするでしょう。

売却先で大家になった企業も利益を出しているはずなので不思議に思うかもしれませんが、それには理由があったわけです。

事例トピック1「印刷会社」

固定費と思い込んでいたものを、変動費にして解決した事例です。

普通の印刷会社がネットで注文を受けているだけというケースもありますが、ここで取り上げるのは「印刷機を持っていない印刷屋さん」のことです。

ありえないと思うかもしれませんが、実際に存在しているのです。

この企業を仮にA社としましょう。誰もが、印刷業には印刷機が必要と思っていた時に、印刷機なしで起業してしまったのです。

ネットで注文を受ける仕組み部分だけが、A社の本体ということになります。

では印刷自体はどうするのかと言うと、印刷機がヒマを持て余している普通の印刷会社B〜Z社に発注するのです。

A社は大きな固定費がかかる印刷機を持たず、外注のカタチに置き換えて変動費化したわけです。

これにより、A社は固定費を変動費にしてリスクを減らせたので、思い切った価格勝負ができます。

また、B〜Z社は固定費がかかっている印刷機の稼働率を上げられるので、安い発注価格でも受注をいといません。

今までお休みしていた深夜でも印刷機を稼働させられるので、9時-17時で1日8時間しか動いていなかった印刷機を、24時間体制で運用し、固定費率を下げられるのです。

こうして、いわゆるWin-Winの関係が見事に成立しました。

いやユーザーも喜んでいるのでWin-Win-Winでしょうか。

一般ユーザーから見ればいわゆる価格破壊ですが、これは下請けイジメなどではなく、正当な方法で行われています。

こういった斬新なアイデアを、マーケティングの世界では「ゲームチェンジング」と呼んでいます。

ゲーム、商売のルールを変えるほどの変革、革命ということです。

事例トピック2「無在庫通販」

- 店舗も持たない

- 製造設備も持たない

- 更に在庫まで持たない

というビジネスが無在庫通販です。

字面の通り無在庫で通販を行う、販売のみに特化したビジネスモデル──と言葉で言うのは簡単ですが、思いついた人は、かなりのやり手です。

既に世の中に提供されているシステムを組み合わせるだけで、このようなことまで実現できるようになってしまいました。

固定費がかかる家賃も機械も倉庫代もありません。売上から変動費である外注費を引けば、ほぼイコールで人件費、つまり個人で行っていれば自分の取り分ということになります。

これでは固定費に縛られたリアル店舗が敵うはずもありません。繰り返しになりますが、売上マイナス変動費がほぼ給料。

なんというローリスク経営でしょう。

変動費と固定費を扱ってきたこの章においては、これをビジネスの究極形態としておきます。

まとめ

固定費に怒られそうなくらい、変動費を持ち上げましたが、「どこに視線を置くべきか一目瞭然」となったでしょうか。

漠然とした費用のかたまりもそれを分解して、ひとつひとつ分析することで、ストンと腑に落ちるように見えやすくなるはずです。

また、固定費を変動費に変えることで、新しいビジネスモデルを産み出した事例も見てきました。

発想の根本はコロンブスの卵と同じように単純ですが、それを解決したキーポイントは、どこに経営リスクがあり、どこに突破口があるかを明確に理解していたところにありました。

固定費と変動費は、経営分析の基本部分なだけに、なかなか全てを語りつくすことはできません。

しかし

- 意味を理解している

- 意味を理解できていない

では経営者として大きな差となるでしょう。是非一度あなたの固定費と変動費を見直してみてください。