キャッシュフロー経営を実践!強い会社を作る4つのポイント

事業活動の結果は通常、1年間や四半期毎に決算書というかたちで関係者に開示します。

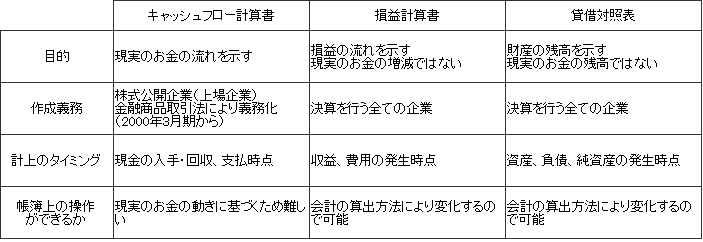

その決算書類で最も知られているものが損益計算書と貸借対照表です。

そして2000年には株式公開企業(上場企業など)に対して、「キャッシュフロー計算書」の作成が義務付けられ、「キャッシュフロー経営」という現実のキャッシュの流れに着目した経営強化の考え方が生まれました。

- キャッシュフローは経営活動にどう関係するのでしょうか?

- キャッシュフローを知ることで経営を強化できるのでしょうか?

- 上場していない企業はキャッシュフロー計算書をつくる必要はないのでしょうか?

このような問いに答えながら、キャッシュフローを把握して経営を強化する取り組みについて紹介していきます。

キャッシュフロー経営は他と何が違うのか?

キャッシュフロー経営とは、実際のお金の流れに着目して、経営の健全度を高めていく考え方です。

従来は、会計規則による帳簿上の数字を追いかけていましたが、キャッシュフロー経営では、経営活動の着眼点を「利益・損失などの損益」から「現金の出入りであるキャッシュフロー」に変えていきます。

すなわち、現実のお金の流れを把握して事業活動を考えていくことです。

キャッシュフローとは?経営にどう関係するのか?

まず、キャッシュフローという言葉の意味を確認します。

キャッシュは「お金」、フローは「流れ」と訳せます。つまり、キャッシュフローとは「お金の出入り(増減)」を明らかにしたものです。

ここで言うキャッシュとは会計で定義されており、現金に加えて以下のような短期間に換金できるものを指します。

- 現金

- 当座預金、普通預金、通知預金など短期間で引き出せる預金

- 現金同等物(簡単に換金できて、価値変動が少ないもの)

- 3カ月以内に現金に換金できるもの(預金、手形、公社債、投資信託など)

キャッシュフローとは、ある一定期間におけるキャッシュの増減のことです。

「いつ、どこからキャッシュが入ってきて、いつ、どこへ出て行ったか」という誰もが同じように認識できる現物の流れです。

ところが、損益計算書で扱う利益や損失は、個別の会計ルールや会計処理方法によって数値が変化します。

これは、現物とは関係なく、帳簿にどのように記載するかという解釈が一つだけではないからです。答えが人によって違うので比較しづらいものとなっています。

キャッシュフロー経営とは単に資金繰りの把握だけでなく、キャッシュを基準にして事業を把握し、施策策定や経営判断を行うものです。

キャッシュフローの観点から在庫の実態や費用を把握することで、「キャッシュを生む製品は何か」を明らかにし対策していきます。

また投資に対しても、「いくら投資 して、いくら儲かったか、いつキャッシュを生むか」を評価して判断します。

その結果、収益性や財務の安定性が増して、「強い会社をつくる」ことが期待できます。

このように経営強化や財務安定化の実現によって、金融機関や投資家にとって魅力的な融資先・投資先となり、資金調達力も強化されます。

キャッシュフローは上場企業だけの管理項目ではなく、多くの企業で重視すべきものと言えます。

損益計算書と貸借対照表だけでは足りないのか?

繰り返しになりますが、主要な財務諸表である損益計算書と貸借対照表は実際のお金の流れを示していないので、企業の本当の支払能力はわかりません。

真の財務力や経営状態をみるには、この2つの計算書だけでは足らないのです。損益計算書上に利益が計上されていても現金が今手元にあるとは限らないからです。

よって、現実のお金の流れを見るためには「お金の出入り」を基に計算したキャッシュフロー計算書が必要になります。

(計算書類の比較)

キャッシュフロー経営を取り入れたい企業は?

上場企業はキャッシュフロー計算書の作成が義務付けられていますが、キャッシュフローを把握するにはある程度の手間と時間がかかります

。たとえば、「キャッシュは十分持っている、取り引き先や取り引き回数は限られている、キャッシュの残高は把握できている」といった状況であれば必要ないかも知れません。

キャッシュフロー経営を特に検討したいのは以下のような企業です。

- 常にキャッシュが不足ぎみ、仕入にあたって早期支払いが必要

- 資金が少ない、支払いが多い

- 売上(入金)がすぐに入ってこない、仕入れの支払いよりも遅く入ってくる

- 多くの事業があり、全体の資金の流れが掴みづらい

- 金融機関との融資取り引きが多い、取引額が大きい

- 金融機関からの融資を計画している、投資家からの出資を計画している

- 株式公開(上場)を計画している

- 財務体質を改善したい

キャッシュフローを把握する方法

キャッシュフロー計算書を理解する

キャッシュフローを把握するには「キャッシュフロー計算書」という計算書類を使います。

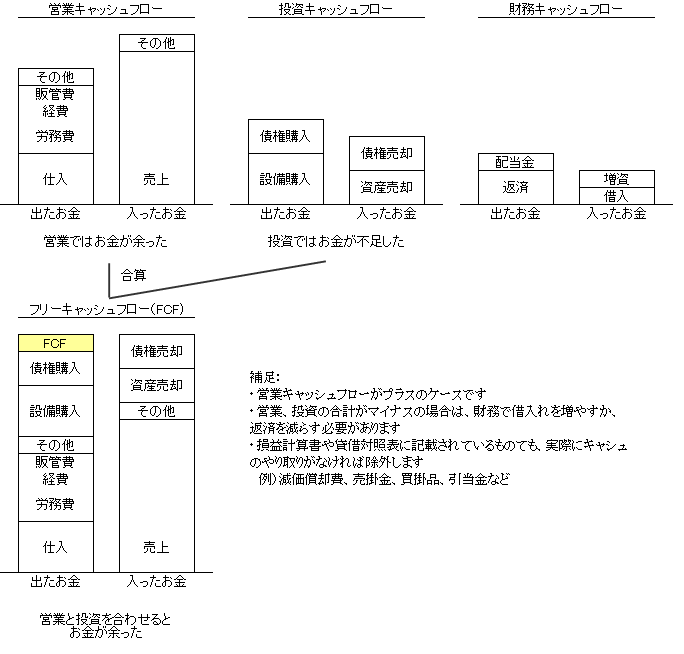

キャッシュフロー計算書では、

- 営業活動によるキャッシュフロー

- 投資活動によるキャッシュフロー

- 財務活動によるキャッシュフロー

の3つに区分して捉えます。

営業活動によるキャッシュフロー ・・・「儲けたお金」を明らかにしたもの

会社の本業(主要な事業活動)によるキャッシュの増減を表します。

会社の本業(事業)により生じたキャッシュの流れ、増減

投資活動によるキャッシュフロー ・・・「使ったお金」を明らかにしたもの

設備投資(工場建設・機械購入など)や資金の運用(企業買収・有価証券購入など)によるキャッシュの増減を表します。

既存事業や新規事業のための設備投資、債権購入などのキャッシュの流れ、増減

財務活動によるキャッシュフロー ・・・「借りたお金、返したお金」を明らかにしたもの

資金調達(借入)や借入金返済などによるキャッシュの増減を表します。

営業活動と投資活動によって生じたお金の過不足の調整を行うものです。

借入と返済、増資・社債などの資金調達、配当金の支払などによるキャッシュの流れ、増減

以上の3つに加えて、営業キャッシュフローと投資キャッシュフローの合計したものを「フリーキャッシュフロー」と呼び、経営判断の材料などに活用されます。

フリーキャッシュフロー

営業キャッシュフローから投資キャッシュフローを引いた残りで、営業活動で稼いだキャッシュを投資キャッシュフローで使ってもなお残るキャッシュのことを指します。

これが多い会社は経営状態が健全であるとみなされます。ただ、投資を減らせばフリーキャッシュフローは増えるので将来の投資に向けた余剰資金といえます。

【営業、投資、財務キャッシュフローとフリーキャッシュフローのイメージ】

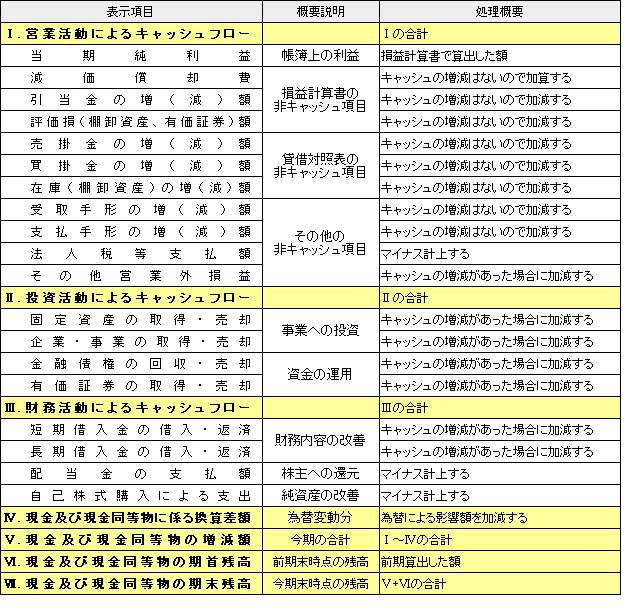

キャッシュフロー計算書をつくってみる

キャッシュフロー計算書の作成方法は、直接法と間接法の2種類があります。多くの企業は間接法を採用しています。

直接法

収入と支出の総額を主要取引ごとに逐一集計して、営業収入-営業支出の計算結果を算出します。

間接法

損益計算書で求めた税引前当期純利益からいくつかの項目を加減して算出します。

【間接法の算出式】

- 税引前当期純利益 ± 実際のお金の増減がない項目(減価償却費、引当金など帳簿上だけで計算されるもの)

- 税引前当期純利益± 発生時点で計上されているが、まだお金が動いていない項目(売掛金、買掛金、棚卸資産など)

(キャッシュフロー計算書の形式と調整(加減)項目)

キャッシュフロー計算書を分析する

キャッシュフロー計算書を分析するには、営業、投資、財務の各値とそのプラス・マイナスの組み合わせを見ます。

営業活動によるキャッシュフロー

- プラスになっていることが大前提、額が大きいほど良い

- 同業界、リーディング企業と比較してどうかをみる

- 事業立ち上げ時期は一時的にマイナスになることもあるが、その場合はプラスに転じるまでの事業計画を評価する

投資活動によるキャッシュフロー

- 営業活動によるキャッシュフローを超えていないか、超えている場合は投資対効果の計画を評価する

- 将来の投資は必要なのでマイナスである方が健全と言える

財務活動によるキャッシュフロー

- プラスの場合は資金不足ということ、必要に応じて調達計画を見直す

- マイナスの場合は借金を返済しているので好ましい状態

フリーキャッシュフロー

- プラスになっていることが大前提、額が大きいほど良い、金融機関や投資家も重視する

- 使い道はどうか、「事業への投資」、「株主への配当金支払」、「借入金の返済」など、何に使ったかによって経営の方向性が見える

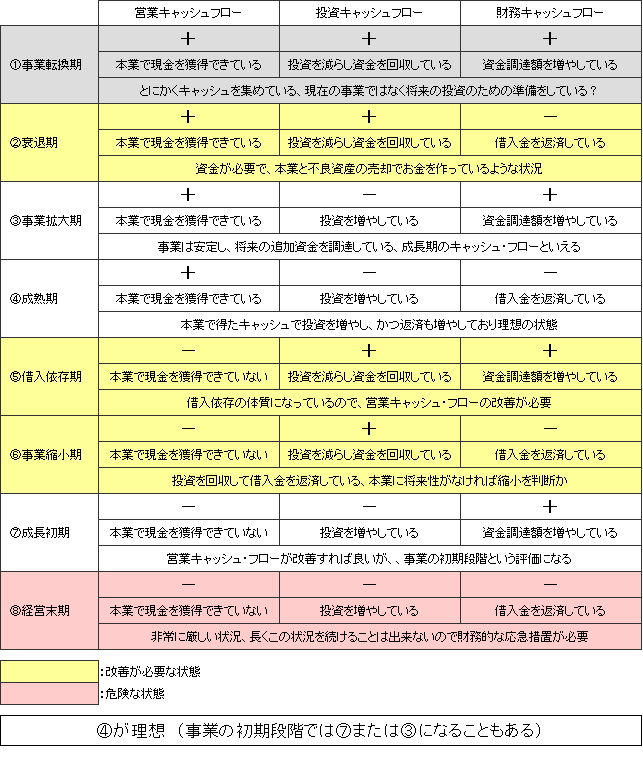

キャッシュフローの状態を分類する

キャッシュフロー計算書には営業・投資・財務の3種類があるので、その値がプラスかマイナスかの組み合わせは8通りです。

それぞれのパターンがどのような状況を表しているかを知っていれば、経営状態を大まかに読み取ることができます。

目指したい姿と主な課題

目指したい姿とは、事業でキャッシュを稼いで、借金に頼らずにその稼いだキャッシュで既存や将来の投資を行うことです。

先の分類でいうと、④(”営業+投資-財務-”の組み合わせ)に該当します。

ただ、新規事業の立ち上げ時などによっては、財務キャッシュフローがプラスの時期もあり得ます。

キャッシュフローで最も重要なポイントは、営業キャッシュフローがプラスであることです。これは当たり前のことで、(帳簿上はどうあれ)キャッシュを生まない事業は、その存在意義が問われてしまいます。

損益計算書の利益額を増やすことと同様に営業活動でキャッシュを積み上げることが経営の大きな目標になります。

キャッシュフローを把握して経営を強化する4つのポイント

キャッシュフロー経営では、帳簿上ではなく現実に動いたキャッシュの増減に注目して経営を強化していきます。

目指す方向は以下の4つです。

- キャッシュを増やす

- キャッシュを減らさない

- キャッシュが入るのを早くする

- キャッシュが出るのを遅くする

以降、それぞれの目標に対する対策例を挙げてみます。

その1 キャッシュを増やす

キャッシュフローを改善することは、当然ながらキャッシュをより多く獲得することが第一です。

そのためには、

- 「売上・利益を増やす」

- 「所有する資産をキャッシュに換える」

- 「資本、負債・借金を増やす」

ことです。

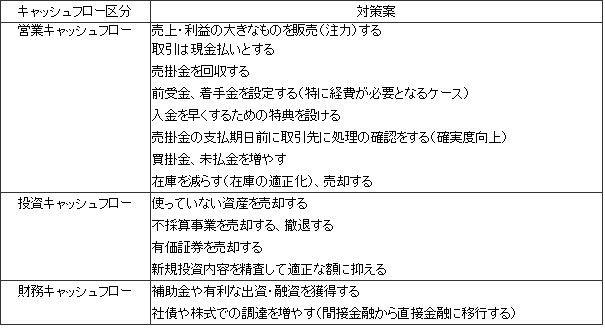

(キャッシュを増やす対策例)

その2 キャッシュを減らさない

キャッシュを減らさない、使わないということは、

- 「原価を下げる、経費を減らす」

- 「効果・効率の良い投資を行う」

ことです。

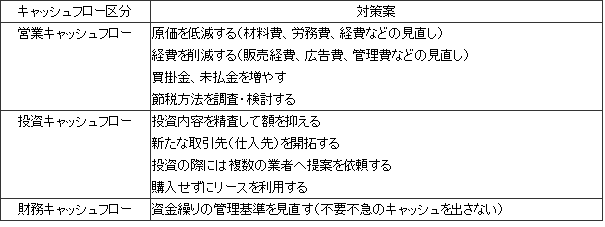

(キャッシュを減らさない対策例)

その3 キャッシュが入るのを早くする

キャッシュが入るのを早くするということは、

- 「売上債権の入金を早める」

- 「出資・融資金の入金を早める」

ことです。

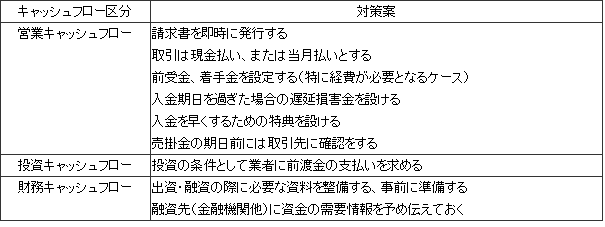

(キャッシュが入るのを早くする対策例)

その4 キャッシュが出るのを遅くする

キャッシュが出るのを遅くするということは、「支払いを遅くする」ことです。

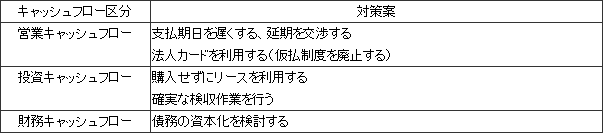

(キャッシュがが出るのを遅くする対策例)

まとめ

キャッシュフローの仕組みだけでなく、実際のお金の流れと照らし合わせることにより、より一層強い会社作りができます。

チェックするべきところを押さえてしまえば、ポイントだけを見ることにより経営の判断もより正確に、より短い時間でできるようになります。

是非ご活用頂き、より一層強い会社作りをしてください。