資本金は減資で得をする?減資のメリットとデメリットとは?

テレビや雑誌のニュースで「減資」という言葉を時々目にすることがあります。

自分で会社を経営する人の中には「増資」には関心があっても「減資=資本を減らす?なんで減らすの?」という印象を持つ人も多いのではないでしょうか。

せっかく増えた資本金を減らす意味は一体何でなのか?理由を知りたくはありませんか?

- どんなメリットやデメリットがあるのか

- どんな効果があるのか

- どんな手続きがあるのか

など疑問に感じている事をシャープや吉本興業などの実際の例も交えながら分かりやすく解説します。

キャンペーン ⇒無料動画プレゼント「会社経営で一番大切な数字を徹底解説動画」

Contents

2つの減資のメリット 「累積赤字の補てん」と「節税」

ベンチャー企業などを立ち上げる、または小規模の自営業を法人するときに出てくる「資本金」とはイコール会社が軌道に乗るまでの「運転資金」のようなものです。

この感覚からすると、集めたお金を減らすということは、資金を出してくれた人(自分で用意した自己資金を含むので本人も)に対して、お金を返すことなのかと思う人もいるでしょう。

しかし、そうはならないのです。

最初はちょっと想像がつかないかもしれないのですが、

- 資本金を減らす目的のひとつは「累積赤字の補てん」

- もうひとつは「節税」

なのです。

後から解説するシャープと吉本興業の例を理解するためにも、まずこのことをしっかりイメージできるようにしておきましょう。

減資の目的~その1 累積赤字を補てんができてしまう仕組みはこうなっている

企業の業績の指標で一番わかり易いのが「黒字」と「赤字」でしょう。

ちなみに日本の法人数約100万のうち、黒字企業が1/4、赤字企業が残りの3/4となっており、圧倒的に赤字企業が多いのが現状です。

赤字決算ですと銀行などからお金を非常に借りにくい(零細企業ではほぼ絶望的)というのは、感覚的にわかると思います。

大企業などはこれまでの信用や、内部に蓄積した技術力などを評価してもらえば、赤字であっても銀行から融資が受けられますが、それにしてもあまりにも赤字の額が多すぎたりすれば、銀行には見放されてしまいます。

したがって、大企業でも赤字はなんとか避けたいものです。基本的には営業利益を拡大して売上を増やし、経費を減らして経常利益を高めていく、というのが赤字を減らす一番正しい道です。

しかし、この方法ではもう手がつけられない状態の企業(あとで解説するシャープなど)もあります。 その一つの方法が「減資」による累積赤字の補填です。

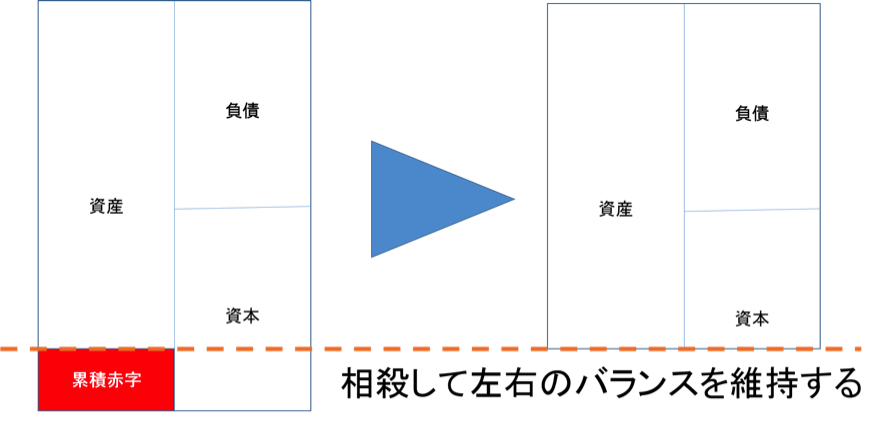

累積赤字とは、今期1年だけの決算発表ですむ赤字だけでなく、貸借対照表にしっかり記載されたこれまでの積み重なった赤字のことです。

つまり先程の「営業利益を拡大して売上を増やし、経費を減らして経常利益を高めていく」という方法で当期の赤字を回避するという方法ではきれいにできない赤字(つまり、1年では無理だったので溜まりに溜まっているわけです)と、「資本金」とを「相殺」して見かけ上貸借対照表の見た目を整えるわけです(お化粧すると言ったりします)。

こうすると、累積赤字がなくなって会社の評価としては確かに赤字会社ではなくなります。

かといって「営業利益を拡大して売上を増やし、経費を減らして経常利益を高めていく」という正統的な方法で黒字になったわけではないので、あくあまでも決算書上は・・・という留保が付きます。

この条件をクリアすることによって新たな銀行借入なども可能になりますので、常識を外れたような規模の減資でなければ、企業が前向きに頑張っていくための方法としてはアリだといえるでしょう。

減資の目的~その2 大企業は税金が高いので資本が少なくなると節税ができる

日本の税制、大きな企業からはたくさん税金を取る仕組みがあり、小さな企業には税法上の優遇措置がたくさんあるので少ない資本は税法上税金が有利だということです。

分かりやすい部分をピックアップして減資による節税効果を見てみましょう。

資本金1億円以下になると出てくるメリット例

- 資本金が1億円を超えている場合には、交際費のうち接待飲食費の半分までしか損金算入できませんが、1億円に見たない場合には、800万円までの接待飲食費を全額損金算入することが可能。

- 大きな設備投資をした時に特別償却が可能

- 事業所の床面積や従業員数、資本金等及び付加価値など外観から客観的に判断できる基準で課税する「外形標準課税」の対象から外れる

資本金が3,000万円以下の場合に出てくるメリット例

- 機械等を取得したときに法人税の税額控除が受けられる

1,000万円以下の場合に出てくるメリット例

- 法人住民税の均等割額が減少する

小さな会社からだんだん大きな会社へと増資していった経験のある人は、増資したタイミングで税金がたくさんかかるようになったことを覚えているかもしれません。要はそれと逆の体験ができるわけです。

キャンペーン ⇒無料動画プレゼント「会社経営で一番大切な数字を徹底解説動画」

減資のデメリット

いいことずくめのような減資ですが、もちろんデメリットもあります。

これも自分の会社を増資してきた経験のある人、もしくはそうした想像をしてみると分かりますが、増資は社会的な信用、とくに取引先だけでなく金融機関からの信用が得られます。

つまり減資をするとそうした信用が低下するわけです。

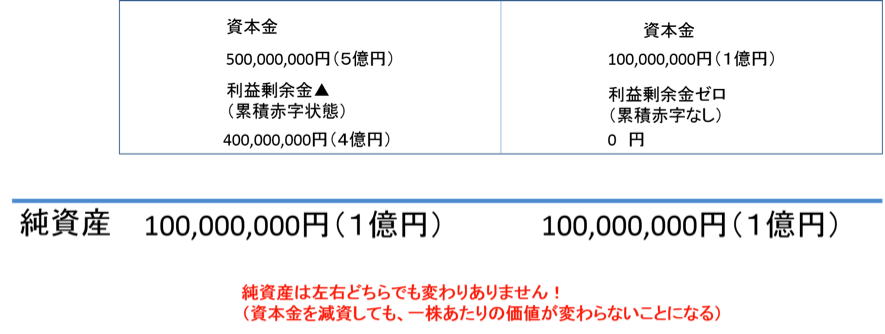

もう一つは、既存株主への説明が困難であるということです。実は減資しても一株あたりの価値は変わらないのですが、たとえ理論的にそうであっても、会社の規模や信用を評価して投資をした一にとっては、減資によってそうした価値が下がることには強い反発があります。

一株式あたりの価値は変わらなくても信用力は低下してしまう

減資をした時によくある誤解は、資本金が減るから自分の株の価値が下がってしまう!だから大反対!!!というものです。

これは完全に誤解で、資本金が下がっても100%減資しない限りは一株あたりの株式の価値は何も変わりません。

確かに会社の信用力は資本の大きさとは関係ないというのは、広く一般的に認められています。例えばあの帝国データバンクの会社の評価基準の中に、資本金は入っていません。

業歴の長さや財務状況は重視しますが資本金の大きさは企業価値とは無関係である、と帝国データバンクは考えているからです。

しかし、だからといって減資にはなんのデメリットもないということにはなりません。

例えば帝国データバンクの信用調査がまだ入っていない会社の信用を見る時、私たちはよくホームページを参照します。

そこで、会社情報として真っ先に目に入ってくるのは資本金ではないでしょうか?資本金500万円の会社と、資本金50億円の会社と、両方から取引のオファーが来ている場合、あえて500万円の会社を選ぶ経営者は珍しいはずです。

このため、減資をするということはこうした場面で取引機会を逃してしまっているなどリスクが考えられるのです。

株主への説明が大変

減資をするには、株主への理解が欠かせません。

いくら一株あたりの価値が理論的には変わらないと言っても、先ほど解説した体外的な信用面など会社へのデメリットを心配する株主を完全に納得させることは難しい面もあります。

なぜなら最初から大きな金額で設立している会社は稀で、会社設立の時から必要に応じて順次増資をして現在の資本金になっているという会社がほとんどのはずですので、そうした経緯をすべて振り出しに戻してしまうという印象を与える減資については、株主の反発、疑念が起きるのはある意味当然だといえるからです。

また、後でシャープの例を詳しく検討しますが、シャープの例では一旦減資して現在の株主にある程度の痛みを共有してもらった後、再び第三者に大きな株式の割当を行うなどして増資を計画していました。

この場合、いくら理論上は株式の価値がわからないとはいえ、経営状況その他会社の苦境に理解を求めながら、その後で株式を増資することで今度は株式の価値を希薄化(一株あたりの株式の価値を下げる)してしまうことになります。

こうなると、既存の株主は黙っていない状況が訪れても不思議ではありません。

実際にシャープの例では株式市場からの圧力で当初の減資計画は修正を余儀なくされました。

キャンペーン ⇒無料動画プレゼント「会社経営で一番大切な数字を徹底解説動画」

減資した企業事例を見てみよう

シャープはなぜ減資で1億円を目指したのに5億円に落ち着いたのか?

経営再建を目指しているシャープは、2015年5月にそれまでの1200億円という巨大な資本金を1億円に減資しようとしました。

なんと1/1200に資本金を減らすということで、マスコミなどでも大きく報じられたのを覚えている方も多いでしょう。

しかし、マスコミや世間、政府からばかりでなく、株式市場からもNOが続出して、結局この1億円の話は流れて減資は5億円に落ち着きました。

それでも1/240という減資の規模でした。そもそもなぜシャープは1/1200もの減資に踏み切りたかったのか、そしてなぜ批判されたのかの流れを整理してみましょう。

1億円に減資すること生じるメリット2つのメリットを狙った

先ほど解説しましたように、減資をすると

- 「累積赤字を補てんができてしまう」

- 「節税ができる」

の2つがあることを説明しました。

もちろんシャープもそれを狙っていました。 シャープの場合は銀行からの新規借入を行うことや取引先などからの資本受け入れを行うことも決算書が荒れすぎていて不可能でした。

最終的に銀行借入ではなく台湾企業の出資参加に落ち着きましたが、そうした増資を行うにあたってもいったん減資をしをして、財務諸表をキレイにしておく必要がありました。

また、税法上のメリットも1億円以下の企業の利点と、税法区分上税金が有利になることから再建に欠かせないと判断していました。 かつてダイエーも再建のために99%超の減資を実施した例があるように、大企業の大幅な減資というウルトラC自体はシャープが初めてではありません。

ではなぜ、シャープは1億円に減資することをやめたのか

異論続出では合ったにせよ、このやり方自体は企業を再建するためにアリと認められ、過去にも例を探すこともできます。

しかしシャープの場合には株式市場が明確にその決定にNOを突き付けました。

具体的には発表の後シャープの株は値を下げ続けストップ安まで売り込まれたのです。もし株式市場がシャープの計画を前向きな素晴らしいものだと判断していたのなら、逆に発表によってシャープの株価はストップ高に達していたかもしれません。

実際に赤字ベンチャー企業が減資したり、大手企業に買収されたりという場合にはストップ高になるケースも多くあります。

なぜ株式市場はシャープの1/1200減資を許さなかったのか

シャープの場合には、減資した後大規模な増資を計画していました。

まだ本決まりではありませんでしたが有力な候補として台湾のメーカーから出資を仰ぐ方向も有力な再建案として交渉中であり、もし交渉が成功すれば、既存株主は増資が決定した後一気に自分ほ保有している株価が下がることになります。

落とし所5億円で狙ったことは何か

こうして株式市場からのNOをつきつけられたシャープは、当初の1億円減資を5億円に変更しました。

1億円にしてしまえば中小企業になりますので、大企業時代には不可能だった節税ができたわけですが、こちらはあきらめたかっこうになりました。

そして、もう一つの減資のメリットである累積赤字の相殺のメリットをとったわけです。

減資後のシャープはどうなったか

シャープは減資とセットにした優先株の発行で2250億円を調達するなどの方向で再建を図ろうとしましたが、最終的に2016年3月30日、 鴻海(ホンハイ)精密工業が3888億円の第三者割当増資を引き受けました。

その後 鴻海はシャープの取締役9人のうち6人以下または総数の3分の2以下を指名して事実上シャープを経営支配しました。

吉本興業はなぜ”ケチ”を貫いたのか

笑いの総合商社のはずの吉本興業も、資本金を約125億円から1億円に減資を計画しました。

芸能プロダクション大手で、その巨大な影響力は125億という資本金では測れないほどですが、それでもあえて1億円の中小企業になりたかった理由な何だったのでしょうか?

ちなみにシャープと違って吉本興業は非上場企業なので、シャープのように株式市場からNOをつきつけられるこなく、1/125の減資を実行しています。

吉本興業の減資の理由は「財務体質の強化と将来的な投資」

2015年7月、吉本興業が資本金を125億円から、9月より1億円に減資すると発表しました。

同社の広報によれば「124億円の資本金を取り崩し資本準備金へ回すことで財務体質を改善し中長期的な視点で、資金を効果的な投資に振り向けていく」という目的でした。

「財務体質強化」が必要な理由があったのか?

確かに吉本興業では、取引先への支払い猶予要請やタレントへの出演料などの支払い遅延が一部マスコミで報道されていました。

非上場企業なので、株式市場から株式発行で資金を集めることのできない吉本興業では、銀行向けに財務諸表をキレイにする必要があったのではないか、との声もあります。

「中長期的な視点で、資金を効果的な投資に振り向けていく」とは何を指すか?

1億円減資は2015年6月の株主総会で承認されており、9月1日付で実施されましたが、何度も書きましたように上場企業ではありませんので、余剰資金についての使いみちなどの情報は株主向けのIRなどで公表されることはありません。

吉本興業から具体的な発表があることを、吉本ファンとしては楽しみにしたいですが、一般的には非上場企業が減資をした場合には累積赤字の一掃が目的となっている場合が多いので、必ずしも前向きな新規事業計画が発表されるとは限りません。

吉本興業はなぜ非上場企業を選択したのか

吉本興業はもともとは上場企業でしたので、上場していたらシャープが批判を浴びたあとすぐに減資という経営手法を取らなかったかもしれません。

吉本興業では2010年に経営陣などによって、株式の公開買い付け(TOB)が実施されて非上場になっていますが、決算の数字の一部は公開されており、2015年3月期決算は子会社株の評価損などで赤字になっていました。

吉本興業はもともと、その最大の資産は芸人の「笑い」であり、赤字になったり減資して中小企業になったからといって信用がなくなるといった性質のビジネスは展開していません。

このため資本政策を含めてより自由に経営判断をするために上場を廃止したのだと思われますが、今回のような減資という経営判断がシャープと違って迅速に実行できたのも、非上場という身軽さゆえだったということは言えるでしょう。

今後の吉本興業について

吉本広報部では、減資をしたということで「芸人のギャラは増えたり減ったりすることはない」と話しているが、「ワッハ上方」(大阪府立上方演芸資料館)や「NMB48」専用劇場などが入る自社ビル「YES・NAMBA」の売却を発表したりするなど、経営体質の改善はまったなしのようです。

キャンペーン ⇒無料動画プレゼント「会社経営で一番大切な数字を徹底解説動画」

手続と費用~自分の会社で減資を考えている方へ

これまで減資の仕組みと、シャープ、吉本興業の例を見てきました。

最後に自分の会社で減資をしたら儲かるのだろうか・・・?、将来会社を経営するときに備え、増資のことばかりでなく減資のこともきちんと理解しておきたいという方のために、最後に具体的な法律や手続き的なところを解説します。

減資の手続きは実は簡単!

シャープや吉本興業などの有名企業の場合には「減資」ということは大きな話題となりますが、実は普通の会社で減資をすることは、実に簡単にできてしまうのです。

- 株主総会の特別決議や債権者に対する公告

- 株主総会決議および議事録作成

これだけです。

ちなみに手続きにかかる費用は250,000円で可能です。その他司法書士などに依頼する場合には別途費用がかかりますが、それにしても減資という大掛かりな経営判断を実行する手続きがこれだけとは、なんだか拍子抜けしてしまいますね。

しかし手続き的には簡単ですが、しっかりと取引先や金融機関への事前説明はしておきましょう。また従業員が不安にならないように説明することも、法律では定められていないものの会社の良好な運営には欠かせないでしょう。

まとめ

以上、減資のメリット・デメリットとその仕組について、シャープと吉本興業の例を使いながら解説してきました。

増資ばかりに目が行きがちな資本政策ですが、大切なのは身の丈にあった経営です。身の丈にあった経営というのは自社の未来の経営戦略などだけでなく、一番足元の会社の資本金について最もあてはまることだと言えるでしょう。

その意味では、身の丈にあった経営を模索したシャープや吉本興業の経営判断は正しいといえるのかもしれません。

ただし、会社の重大な経営判断は株主と共有してはじめて本来の意図を達成することができます。会社は経営陣のものではなく、基本的には株主のものです。

減資をしたいという株主にとってショッキングな経営判断は、必ず株主に対しする説明責任とワンセットで考えなければなりません。

最後に触れたように、自分の会社を減資して節税対策をすることも手続き的にはとても簡単です。

ただその時に、会社を立ち上げるときに資本金の一分を出してくれた親兄弟や親族、友人、さらに増資の時に理解を示して株式を引き受けてくれた取引先などへ、自分が説明責任をきちんと果たせるかどうかをもう一度よく考えてみましょう。

経営陣も株主も含めて、利害関係者がすべて納得するような減資であれば、その経営判断は正しかったと言える日が遠からず来ると思います。