試算表の見方を徹底解説!早期に経営状態を把握しよう

試算表は決算処理の中で作成する帳票ですが、損益計算書や貸借対照表といった財務諸表に比べてあまり認知されていないようです。

その名が示すように最終的な書類ではないということもありますが、記載される内容は損益計算書や貸借対照表と変りません。

決算期だけではなく直近の試算表の内容をみることによって、早期に経営状態を把握することができます。

「試算表」の構造や記載内容を紹介し、見るべきポイントや分析・評価の方法について解説していきます。

経理に携わる方だけでなく、経営層や事業責任者の方も参考にしてください。

Contents

試算表とは何か

試算表とは、決算処理を行う過程で作成する書類です。

損益計算書や貸借対照表といった書類はよく知られていますが、これら2つの財務諸表をつくる元となるものです。

決算処理では、

- 対象となる取引を認識して

- 仕訳をして

- 勘定に転記して

その全ての勘定を総勘定元帳に記録します。

その総勘定元帳を集計したものが「試算表」です。

そして、この「試算表」から、「損益計算書」と「貸借対照表」を作成します。

「試算表」をつくる主な目的は、「仕訳や総勘定元帳への転記ミスを発見する」ことと以降の「損益計算書と貸借対照表をつくり易くする」ことです。

仕訳や総勘定元帳では借方(左側)と貸方(右側)の金額が一致するようにつくられます。

そして、それらを集計した試算表でも借方と貸方の金額が一致することになるはずです。

すべての取引を集計した「試算表」をつくることで、これまでの記帳が正しかったかを再確認します。

試算表を以上のような役割に限定すると決算処理における中間的な書類のように思えますが、月次や週次に作成して早期に会社の数字を把握することで、将来の経営活動のために有効な判断材料を提供してくれます。

試算表の種類と内容

試算表は集計方法によって

- 合計試算表

- 残高試算表

- 合計残高試算表

の3種類があります。

試算表の一般的なフォームでは、

- 左側に「借方」

- 中央に「勘定科目」

- 右側に「貸方」

が記載されます。

「勘定科目」の「売上」から下の行を「損益科目」、売上を含まない上の行を「残高科目」といいます。

「損益科目」というのが損益計算書に記載される科目で、「残高科目」というのが貸借対照表に記載される科目になります。

以下3種類の試算表をみていきます。

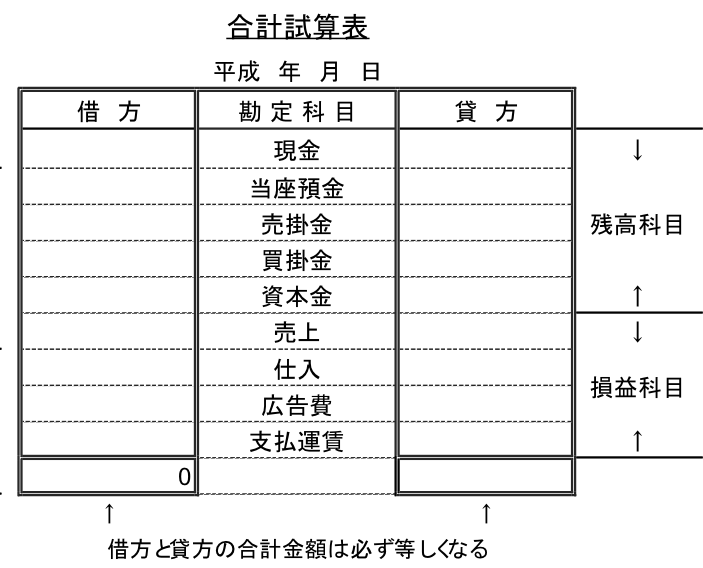

合計試算表

合計試算表とは、総勘定元帳に転記された各勘定口座の借方合計と貸方合計を集計して作成される表です。

仕訳は必ず借方と貸方で同じ金額になり、勘定・総勘定元帳に転記する時も同様に借方と貸方は同じ金額を転記します。

つまり合計試算表では正しく転記できていれば、仕訳帳の借方合計と貸方合計と合計試算表の借方合計金額と貸方合計金額は必ず一致することになります。

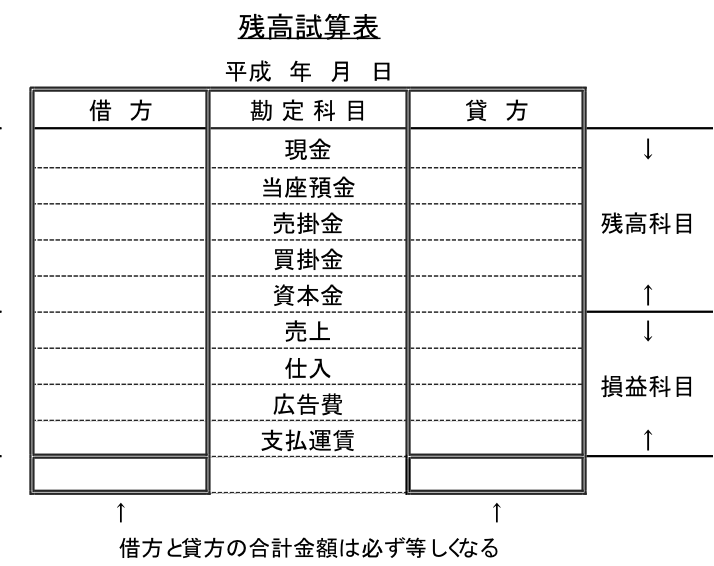

残高試算表

残高試算表は、各勘定口座の借方と貸方の金額の差額のみを集計した表です。

差額の計算は、大きい方の値から小さい方の値を差し引いて求めます。

合計試算表のように仕訳帳の借方合計と貸方合計が試算表の借方合計と貸方合計と一致しませんが、残高試算表自体の借方合計と貸方合計は必ず一致します。

また上図のように次のステップで作成する貸借対照表と損益計算書の元となる帳票になります。

(貸借対照表と損益計算書を合わせたフォーマット)

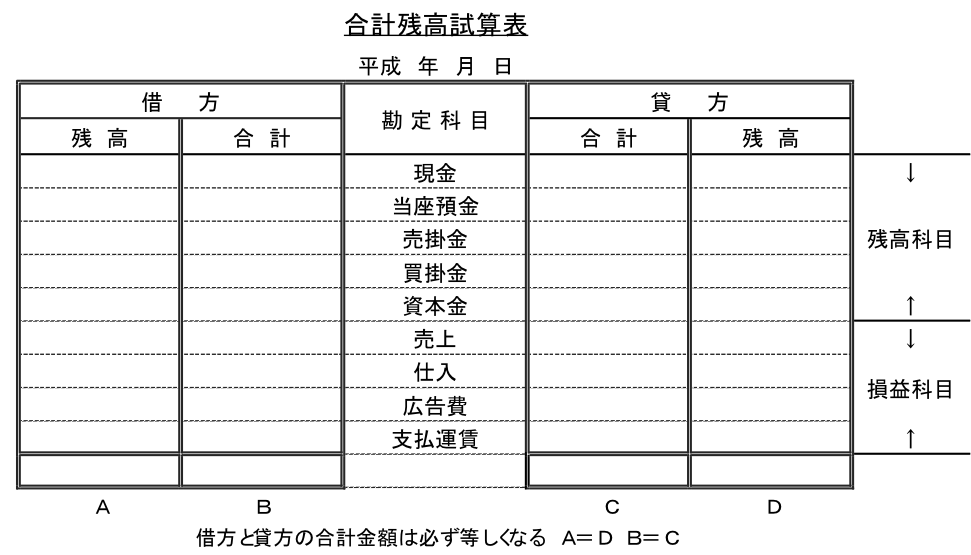

合計残高試算表

合計残高試算表は、合計試算表と残高試算表とをひとつにまとめたものです。双方の利点を生かしたフォーマットです。

試算表を見るべきポイント

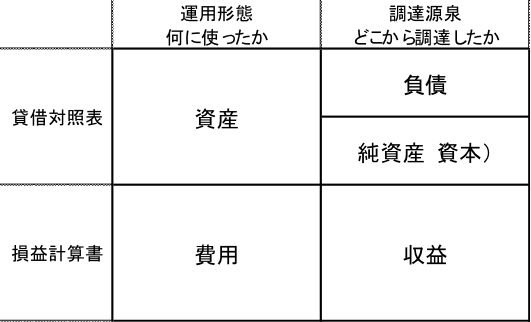

試算表は大まかにいうと以下のような構造をしています。

上半分は貸借対照表に記載される項目で、下半分は損益計算書に記載される項目です。

貸借対照表

資産:

調達してきた資金を何に使ったのかを示しており、表では以下のように上から換金しやすい順番に並んでいます。

当座資産である、「現金・預金など」

流動資産である、「売掛金、受取手形、商品在庫など」

固定資産である、「機械・設備、土地・建物など」

ここではまず

- 「換金しやすい資産が十分あるか」

- 「固定資産は利益獲得のために役に立っているか」という視点でみます。

支払能力(余裕度)から判断すると、「当座資産>流動資産>固定資産」という考え方がベースでしょうが、固定資産が価値を生んでいれば問題ありません。

負債:

調達してきた資金のうち返済しなければならないもので、通常利息を支払わなければなりません。

表では以下のように上から返済サイトの短い順番に並んでいます。

流動負債である、「買掛金、短期借入金など」

固定負債である、「長期借入金など」

利息の比率や実額も考慮しなければなりませんが、支払能力から判断すると支払いサイトが長い方が安心であるといわれます。

純資産:

資本金が代表的な科目で、調達してきた資金のうち返済しなくても良いものです。

利息を伴わないので、できるだけ多い方が安定します。

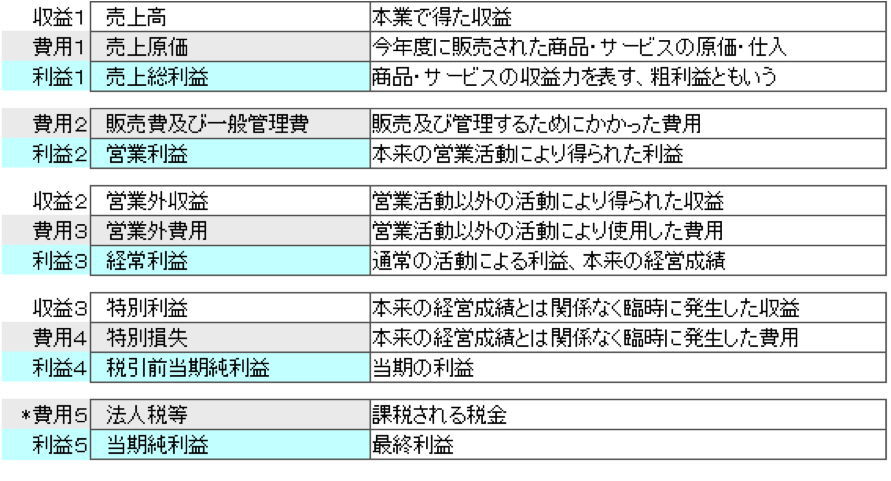

損益計算書

費用:

収益を得るために支出したものを表します。

通常の事業活動では、大きく

- 「売上原価」

- 「販売費及び一般管理」の2つに分けられます。

売上原価は、売上をつくるために使ったもので、仕入や製造に関わる設備費用や労務費などです。

販売費及び一般管理は、販売に関わる労務費や広告宣伝費などです。

これら両者は、その目的や期待するところが異なりますので、別々の視点でみていくことになります。

たとえば、広告宣伝費や販売促進費などの「販売費及び一般管理」は、その投資だけでは商品を生み出すことはできません。

しかしながら、収益を得る(売上をあげる)ためには、市場に認知してもらい、見込み客をつくることが前提となりますので、適切かつ必要な範囲で投資しなければなりません。

またこの費用の「売上原価」は、「売れなかったもの」は集計されていませんので、たとえば商品在庫となったものの原価は費用に計上されません。

その際に、共通に配賦されるような原価や経費についても、損益計算書から読み取ることはできません。

よって、貸借対照表も併せて参照することが必要になります。

収益:

売上に代表される事業活動で得られた金銭的な成果を表します。

あまり細かな分類はありませんが、必ずしも現金収入とは限りませんので注意が必要です。

つまりこの「売上」の中には売掛金として何ヶ月が先にならないと現金が入ってこないものも含まれています。

その区別は、損益計算書では判りませんので、貸借対照表(の売掛金)を参照することになります。

(参考:損益計算書の構造)

*費用5:便宜上費用と区分しています

試算表から経営状態を分析・評価する

試算表は貸借対照表と損益計算書書の内容を併せ持っているものですので、決算期に拘ることなくタイムリーに企業・事業の経営状態を分析・評価することができます。

分析方法の考え方は、「実数(値そのもの)」や「比率」から、「同業他社」または「過去実績」と比較することが基本となります。

以降、5つの視点でみていきます。

これら視点はいずれも相関関係にありますので、一つだけを取り上げるのではなく複数を見比べて評価します。

収益性をみる、儲かっているか?

収益性は儲ける力をみる指標です。効率よく利益を生み出したかを計るものです。

【主な指標】

■総資本経常利益率

算出式:経常利益/総資本 (%)

利用目的:投下している総資本に対して、通常でどれだけの利益を上げたかをみる

目安/基準値:12~15%以上

評価ポイント:

値は高い方が良い、資本を増やさずに利益額を増やす、使った資本以上に売上額を増やすと改善する

利益に繋がるように資金を使えているかという指標で、特に株主など出資者が重視する

たとえば、金融機関の利子率よりも低い値であれば出資する動機は極端に薄れてしまう

■売上総利益率

算出式:売上総利益/売上高 (%)

利用目的:すべての利益の源である粗利益の獲得力をみる

目安/基準値:(全産業)28~33% (製造業)21~26% (サービス業)44~52%

評価ポイント:

販売費及び一般管理費を除く原価率を示す、原価の多い製造業は低い、販売費の多いサービス業は高い

値は高い方が良い、より多くの数を売る、または原価を下げると改善する

製造機能を持たない(原価率の低い)業種ではあまり参考にならない、特に製造業・生産部門で管理したい指標

■売上高営業利益率

算出式: 営業利益/売上高 (%)

利用目的:粗利益から販売費及び一般管理費を差引いた本業の儲ける力をみる

目安/基準値:(全産業)3~8% (製造業)4~10% (サービス業)3~7%

評価ポイント:

値は高い方が良い、より多くの数を売る、または原価や販管費等の本業に関わる経費を削減すると改善する

全業種において事業(本業)の利益率をみる一般的な指標で多くの関係者が参照する

■売上高経常利益率

算出式:経常利益/売上高 (%)

利用目的:通常の企業活動全体から生み出される利益の獲得力をみる

目安/基準値:(全産業)3~8% (製造業)4~11% (サービス業)4~9%

評価ポイント:

値は高い方が良い、より多くの数を売る、または原価や販管費等の本業に関わる経費を削減すると改善する

営業外収益である財務活動の金利・利息の見直しも有効(支払う金利は少なく、受け取る利息は多く)

全業種において本業以外も含めた企業活動の利益率をみる一般的な指標で、金融機関をはじめ多くの関係者が参照する

■総資産回転率

算出式:売上高/総資産 (回)

利用目的:一年間で総資産の何倍の売上高を上げたかをみる

目安/基準値:1.2~2.0回

評価ポイント:

値は大きい方が良い、売上高を増やすか、負債(資産)を減らすと改善する

売上に繋がるように資産を使えているかという指標で、特に株主など出資者が重視する

■インタレスト・カバレッジ・レシオ

算出式:(営業利益+受取利息)/(支払利息・割引料) (倍)

利用目的:金融費用(支払利息と割引料)の何倍の事業利益を上げているのかをみる

目安/基準値:(全産業)3~10倍以上

評価ポイント:

金融費用(支払利息他)を減らす、営業利益及び受取利息を増やすと値が改善する

1倍以下の会計期間が続くと金融機関からの借入が困難になる

安全性をみる、事業に余裕はあるか?

安全性は支払能力や事業を維持する力をみる指標です。特に費用の構造を表していることが多く、主に貸借対照表の値から読みとることができます。

【主な指標】

■流動比率

算出式:流動資産/流動負債 (%)

利用目的:(1年以内の)短期的負債の支払をカバーできる運転資金の状態をみる

目安/基準値:(全産業)170~300% (製造業)190~300% (サービス業)220~350%

評価ポイント:

100%を超える割合が流動負債を支払ったあとの余剰資金となる

値は大きい方が良い、流動資産を増やす(固定資産から移す)、または流動負債を減らすと改善する

特に金銭的な取引をおこなう金融機関や取引先が重視する

資金繰りやキャッシュフローに課題を持つ経営者は特に重視したい指標

■当座比率

算出式:当座資産/流動負債 (%)

注)当座資産:流動資産のなかでも、すぐに現金に換えられるもの、現金、預金、売掛金など

利用目的:(1年以内の)短期的負債に対する支払能力をみる

目安/基準値:(全産業)130~240% (製造業)140~250% (サービス業)190~320%

評価ポイント:

100%を超える割合が流動負債を支払ったあとの余剰資金となる

値は大きい方が良い、当座資産を増やす(固定資産、流動資産から移す)、または流動負債を減らすと改善する

特に金銭的な取引をおこなう金融機関や取引先が重視する

資金繰りやキャッシュフローに課題を持つ経営者は特に重視したい指標

■固定比率

算出式:固定資産/自己資本 (%)

利用目的:自己資本に対する固定資産の割合をみる

目安/基準値:110~55%

評価ポイント:

固定資産を自己資本でまかなえているか、少なくとも100%以内に抑えたい

値は小さい方が良い、固定資産を減らす、または自己資本を増やすと改善する

特に金銭的な取引をおこなう金融機関や取引先が重視する

■固定長期適合率

算出式:固定資産/(自己資本+固定負債) (%)

利用目的:固定資産を購入するための資金をどこから調達したかをみる(すぐに返さないといけない負債をあてていないか)

目安/基準値:65~45%

評価ポイント:

値は小さい方が良い、固定資産を減らす、自己資本(または固定負債)を増やすと改善する

特に金銭的な取引をおこなう金融機関や取引先が重視する

■自己資本比率

算出式:自己資本/総資産 (%)

利用目的:総資産に対する自己資本の割合をみる

目安/基準値:(全産業)40~60% (製造業)40~65% (サービス業)45~70%

評価ポイント:

値は大きい方が良い、資産を減らす、負債を減らす、または自己資本を増やすと改善する

特に金銭的な取引をおこなう金融機関や取引先が重視する

■負債比率

算出式:総負債/自己資本 (%)

利用目的:自己資本に対する負債総額の割合をみる

目安/基準値:(全産業)1.0~0.2倍 (製造業)0.9~0.2倍 (サービス業) 0.7~0.2倍

評価ポイント:

値は小さい方が良い、負債を減らす、または自己資本を増やすと改善する

特に金銭的な取引をおこなう金融機関や取引先が重視する

■損益分岐点比率

算出式:損益分岐点売上高/売上高 (%)

注) 損益分岐点売上高 :固定費を回収するために必要な売上高、この売上がないと赤字になるという額

利用目的:固定費を回収するためにどれくらいの売上高が必要かをみる

目安/基準値:(全産業)90~80% (製造業)90~80% (サービス業)93~88%

評価ポイント:

損益分岐点売上高を算出するには費用を変動費と固定費に分ける必要がある(財務会計では求められていない)

この割合まで売上が無いと赤字になるという目安

値は低い方がより早く黒字化に向かう、ただし固定費と変動費の割合が異なる場合(業界・業態)は単純に比較できない

値が高くても、この損益分岐点以降に利益獲得率が高まる場合もあるので、一概に評価できない

固定費を減らすと値は低くなる、特に、同業種や自社の過去実績と比較したい

■経営安定率

算出式:1-(損益分岐点売上高/売上高) (%)

利用目的:限界利益を100%としたときの経常利益の割合、限界利益が何%減少したら赤字になるのかがわかる

注) 限界利益=売上-変動費

目安/基準値:(全産業)8~18% (製造業)10~22% (サービス業)6~12%

評価ポイント:

赤字に至るまでの危険度合いをみる、 損益分岐点売上高が大きいほど値は大きくなる

値は高いほうが良い(余裕がある)、上記の損益分岐点比率と同じ意味合いを持つ

効率性をみる、事業のスピードはどうか?

効率性は投入した資源に対する成果の達成度合いをみる指標です。資源を回収する事業スピートを評価することができます。

【主な指標】

■総資産利益率 ROA

算出式:当期純利益/総資産 (%)

利用目的:事業に投下されている資産が利益をどれだけ獲得したかをみる

目安/基準値:4~11%

評価ポイント:

値は高い方が良い、純利益を増やす、または総資産を減らすと値は高くなる

純利益を増やすことは企業全体の活動に関連するので広範囲な取り組みが必要になる

特に株主など出資者が重視する指標といえる

■株主資本利益率 ROE

算出式:当期純利益/自己資本 (%)

利用目的:事業に投下されている自己資本が利益獲得にどれほど貢献したかをみる

目安/基準値:10~18%

評価ポイント:

値は高い方が良い、純利益を増やすまたは自己資本を減らすと値は高くなる

純利益を増やすことは企業全体の活動に関連するので広範囲な取り組みが必要になる

自己資本を減らすことは、総資産の枠を変えない前提では負債を増やすことになり注意が必要

特に事業の安全性を重視する金融機関や損保業界、さらに株主など出資者が重視する指標

■売上債権回転期間

算出式:(受取手形+売掛金)/(売上高×365) (日)

利用目的:商品を販売してから売上債権を回収するまでにかかる期間(日数)をみる

目安/基準値:(全産業)49~46日 (製造業)72~70日 (サービス業)43~42日

評価ポイント:

短い方が良い、改善に向けては、検収・請求・入金スケジュールを短くする、売掛金の回収に関わる管理業務を強化する

仮に買掛金の回転期間より長期であれば現金が必要になる

資金繰りやキャッシュフローに課題を持つ経営者は特に重視したい指標

■在庫回転期間

算出式:在庫/(売上高×365) (日)

利用目的:在庫が売上原価の何日分あるかをみる

目安/基準値:(全産業)26~18日 (製造業)35~27日 (サービス業) 7~5日

評価ポイント:

短い方が良い、在庫がどれくらいの期間で売れたかという日数

改善に向けては、需要と供給を同期させて、売れる(売れた)ものを効率よく生産し、出荷することが求められる

生産部門だけでなく営業部門と協業して管理・改善していく指標

また、在庫は売れて初めてキャッシュを生むものであり、資金繰りやキャッシュフローに課題を持つ経営者は特に重視したい

生産性をみる、投入資源の活用度はどうか?

生産性は、投入した資源当たりの成果の度合いをみる指標です。収益性の指標と似ていますが、生産性では投入した資本ではなく、「人やモノ」の視点で分析します。

【主な指標】

■限界利益率

算出式:限界利益/売上高 (%)

注) 限界利益=売上-変動費

利用目的:売上高に対する原価効率をみる

目安/基準値:(製造業)40~50% (サービス業)60~80%

評価ポイント:

限界利益を算出するには費用を変動費と固定費に分ける必要がある(財務会計では求められていない)

売上から変動費(材料費など)を差し引いた正味売上の割合

値は高い方がより早く固定費を回収する、ただし固定費と変動費の割合が異なる場合(業界・業態)は単純に比較できない

変動費を減らすと値は高くなる

■付加価値比率

算出式:(売上高-外部購入価値)/売上高 (%)

注)外部購入価値:材料費、外注費など

利用目的:売上高に対して自社でどれくらいの付加価値を生み出したかをみる

目安/基準値:(全産業)41~47% (製造業)46~51% (サービス業)63~70%

評価ポイント:

売上から外部購入価値を差し引いた割合、自社でどれくらいの付加価値を生み出したかがわかる

値は高い方がより良い、ただし内製化率など業界・業態によって異なるので単純に比較できない

外部購入価値を減らす、内製化率を高めると値は高くなる

■1人当り売上高

算出式:売上高/従業員数 (円)

利用目的:従業員1人当りの生産性をみる

目安/基準値:業種・業態や機械化の度合い、その他環境により異なる

評価ポイント:

他社との比較が難しいので、自社事業と同じ環境、同じ前提の基での推移をみる

人件費を減らす(生産性を上げる)、売上効率を高めると値は改善する

■1人当り付加価値

算出式:付加価値/従業員数 (円)

利用目的:従業員1人当りの生産性をみる

目安/基準値:(全産業)62~83万円 (製造業)67~83万円 (サービス業)41~73万円

評価ポイント:

自社1人あたりでどれくらいの付加価値を生み出したかがわかる

値は高い方がより良い、ただし内製化率など業界・業態によって異なるので単純に比較できない

生産性を上げる、売上効率を高める、外部購入価値を減らす、内製化率を高めると値は高くなる

■労働分配率

算出式:人件費/限界利益 (%)

利用目的:従業員の生産効率に対する人件費のバランスをみる

目安/基準値:(全産業)53~50% (製造業)53~47% (サービス業)63~58% →40%以下が望ましい

評価ポイント:

売上から変動費を差し引いた限界利益(固定費+経常利益)あたり、人件費にどれくらいの割合で費用がかかっているかをみる

事業の特性によるので低いほど良いともいえない、ただ値が高いと人件費が重荷になっているかもしれない

固定費と変動費の割合が異なる場合(業界・業態)は単純に比較できない

限界利益を増やす、人件費を減らす(生産性を上げる)、売上効率を高めると値は低くなる

成長性をみる、事業は伸びているか?

成長性は過去と比べた伸び率を時系列にみる指標です。成長率同士を比較することも有効です。

【主な指標】

■売上高成長率

算出式:(当期売上高-前期売上高)/前期売上高 (%)

利用目的:前期に比べて売上高がどれくらいの比率で伸びたかをみる

目安/基準値:同業界やリーディング企業の値を参照する

評価ポイント:

業界自体の成長性にも依存するので、自社の過去実績よりも同業界・競業企業の値と比較する

■営業利益率成長率

算出式:(当期営業利益-前期営業利益)/前期営業利益 (%)

利用目的: 前期に比べて営業利益がどれくらいの比率で伸びたかをみる

目安/基準値:同業界やリーディング企業、及び自社の過去実績値を参照する

評価ポイント:

値は高い方が良い、より多くの数を売る、または原価や販管費等の本業に関わる経費を削減すると改善する

業界環境に依存するので、同業界・競業企業などの対外的な値も参照する

■経常利益率成長率

算出式:(当期経常利益-前期経常利益)/前期経常利益 (%)

利用目的:前期に比べて経常利益がどれくらいの比率で伸びたかをみる

目安/基準値:同業界やリーディング企業、及び自社の過去実績値を参照する

評価ポイント:

値は高い方が良い、より多くの数を売る、または原価や販管費等の本業に関わる経費を削減すると改善する

営業外収益である財務活動の金利・利息の見直しによる収益改善も有効

業界環境に依存するので、同業界・競業企業などの対外的な値も参照する

■各指標の成長率

算出式:(当期指標-前期指標)/前期指標 (%)

利用目的:前期に比べて該当の指標がどれくらい伸びたかをみる

目安/基準値:同業界やリーディング企業の値を参照する

評価ポイント:

各指標の伸び率を比較することで、どのような要素が成長しているか、または、伸び悩んでいるかをみる

本業の成長率を重視する考え方では、営業利益率成長率が他の指標を上回っている方が望ましい

「主な指標」についての補足:

・「目安/基準値」にはTKC経営指標の値を参考値として記載しています。

TKC経営指標は、TKC会員(税理士・会計士)の関与先企業を分析したものです。

URL:http://www.tkc.jp/tkcnf/bast/

まとめ

- 試算表とは、決算処理を行う過程で作成する書類で、総勘定元帳を集計したもの

- 試算表をつくる主な目的は、「仕訳や総勘定元帳への転記ミスを発見する」ことと以降の「損益計算書と貸借対照表をつくり易くする」こと

- 試算表は集計方法によって合計試算表、残高試算表、合計残高試算表の3種類がある

試算表/貸借対照表を見るべきポイント

資産:調達してきた資金を何に使ったのかであり、上から換金しやすい順番に並んでいる

まず「換金しやすい資産が十分あるか」「固定資産は利益獲得のために役に立っているか」という視点でみる

負債:調達してきた資金のうち返済しなければならないもので、通常利息を支払わなければならない

支払能力(余裕度)から判断すると、支払いサイトが長い方が安心である

純資産:調達してきた資金のうち返済しなくても良いもの。利息を伴わないので多い方が安定する

試算表/損益計算書を見るべきポイント

費用:収益を得るために支出したもので、大きく「売上原価」と「販売費及び一般管理」の2つ

「売上原価」は売れなかったものは集計されないので、損益計算書から実態を読み取ることはできない。貸借対照表も併せて参照することが必要

収益:事業活動で得られた金銭的な成果

必ずしも現金収入とは限らないので注意が必要。その区別は、貸借対照表(の売掛金)を見ないと判らない

- 試算表は貸借対照表と損益計算書書の内容を併せ持っているので、月次(または週次)という短期につくることにより、タイムリーに企業・事業の経営状態を分析・評価することができる

分析視点と主な評価指標

①収益性をみる、儲かっているか?

- 総資本経常利益率:経常利益/総資本 (%)

- 売上総利益率:売上総利益/売上高 (%)

- 売上高営業利益率: 営業利益/売上高 (%)

- 売上高経常利益率:経常利益/売上高 (%)

- 総資産回転率:売上高/総資産 (回)

- インタレスト・カバレッジ・レシオ:(営業利益+受取利息)/(支払利息・割引料) (倍)

②安全性をみる、事業に余裕はあるか?

- 流動比率:流動資産/流動負債 (%)

- 当座比率:当座資産/流動負債 (%)

- 固定比率:固定資産/自己資本 (%)

- 固定長期適合率:固定資産/(自己資本+固定負債) (%)

- 自己資本比率:自己資本/総資産 (%)

- 負債比率:総負債/自己資本 (%)

- 損益分岐点比率:損益分岐点売上高/売上高 (%)

- 経営安定率:1-(損益分岐点売上高/売上高) (%)

③効率性をみる、事業のスピードはどうか?

- 総資産利益率 ROA:当期純利益/総資産 (%)

- 株主資本利益率 ROE:当期純利益/自己資本 (%)

- 売上債権回転期間:(受取手形+売掛金)/(売上高×365) (日)

- 在庫回転期間:在庫/(売上高×365) (日)

④生産性をみる、投入資源の活用度はどうか?

- 限界利益率:限界利益/売上高 (%)

- 付加価値比率:(売上高-外部購入価値)/売上高 (%)

- 1人当り売上高:売上高/従業員数 (円)

- 1人当り付加価値:付加価値/従業員数 (円)

- 労働分配率:人件費/限界利益 (%)

⑤成長性をみる、事業は伸びているか?

- 売上高成長率;(当期売上高-前期売上高)/前期売上高 (%)

- 営業利益率成長率:(当期営業利益-前期営業利益)/前期営業利益 (%)

- 経常利益率成長率:(当期経常利益-前期経常利益)/前期経常利益 (%)

- 各指標の成長率:(当期指標-前期指標)/前期指標 (%)