サラリーマンの起業が成功する秘訣とは?必要な心構えと準備

会社に雇用されているサラリーマンの給与水準はこの20年で約10%減少しました。

将来も上向くムードはありません。

そのような収入面の不安から「起業」を志す人も多いのではないかと思います。とはいえサラリーマンが「起業」するには大きな覚悟が必要になります。

起業してうまくいく保証はどこにもありません。

しかし、起業して「成功する確率」を上げることはできます。

今回は「起業するにあたっての心構え、準備」から「起業して成功するためのポイント」までを考えていきます。

今すぐ「起業する」ことを検討している方だけでなく、広くサラリーマンの方に参照していただきたいと思います。

雇用者(サラリーマン)の実態

サラリーマンとはサラリー(=給料)を貰う人という意味で、「会社のために働き、対価として給料をもらう人」を指します。

労働法などで明確に定義が決まっているわけではなく、雇用されている人をサラリーマンと呼ぶのが一般的です。

総務省統計局の「労働力調査(基本集計)平成28年(2016年)12月分」によると、以下のように日本の就業者のうち、約90%はサラリーマンです。

- 就業者数,雇用者数

就業者数は6466万人。前年同月に比べ81万人の増加。25か月連続の増加

雇用者数は5798万人。前年同月に比べ104万人の増加。48か月連続の増加

- 完全失業者

完全失業者数は193万人。前年同月に比べ11万人の減少。79か月連続の減少

完全失業率(季節調整値)は3.1%。前月と同率

サラリーマンの年収

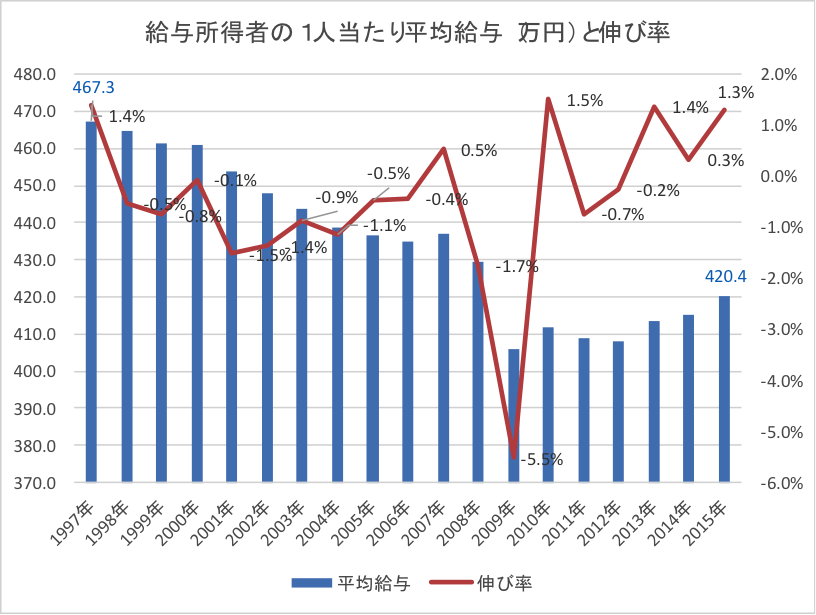

次にサラリーマンの年収について、国税庁が2016年9月30日に発表した「平成27年分民間給与実態統計調査結果について」の内容をみてみます。

- 2015年 平均年収:420.4万円(平均45.6歳) 前年比:+1.3%

ピークとなった1997年の467万3000円から46万9000円低い額となって過去約20年間で10%減少

- 2015年 平均年収 男:520.5万円 女:276.0万円

- 2015年 平均年収 総合:484.9万円 男:538.5万円 女:367.2万円

- 2015年 平均年収 総合:170.5万円 男:225.8万円 女:147.2万円

*平均給与は年収ベースで、1年以上会社に勤めていた人が対象

2008年のリーマンショックから少しは上向いているようですが、未だピークの水準にはと届いていません。

以上はあくまで全体平均ですので、経済環境や景気といったマクロ環境に大きく影響を受けます。

では個別にはどうでしょう。

サラリーマンであるからには、まず在籍する会社の状況・業績に依存しますし、同じ会社での役職や職種によっても異なります。

「とんとん拍子に出世して高収入を得ている人」はいるでしょうが、会社組織の中で高い報酬を得るには能力や業績以外の要素もありそうです。

相対的に高収入を得ている経営層を目指すとしても人数は限られます。

大きな傾向として、「今後サラリーマンの収入が大きく増えそうだ」と楽観している人は少ないでしょう。

サラリーマンが副業する際の注意点

雇用者(会社員)が副業する際には、まず「会社の就業規則」で認められているかどうかを確認しなければなりません。

一昔前は「副業禁止」というのが当たり前でしたが、最近では副業を条件付で認めるところも増えてきました。

次に考えるのは税金の問題です。

副業の税金の注意点とは?

所得額が20万円以下であれば確定申告は不要ですが、いくつかの条件があります。

適用条件:

- 会社で年末調整を受けていること

- 年間の給与収入が2,000万円以下であること

- 2ヶ所以上から給与を受けており、主たる給与以外の給与の収入金額と副業所得の合計額が20万円を超えないこと

年末調整を行っていない場合は、たとえ副業所得が年間20万円以下でも確定申告をする必要があります。

当然ながら、会社員以外の個人事業主は対象外です。

この「20万円」は、「収入」ではなく「所得」ですので、経費を差し引いた残りの金額です。

例えば、売上が20万円を超える場合であっても経費を差し引いた残り(所得)が20万円以下であれば確定申告は不要です。

その他注意したいケースとして副業が給与所得の場合があります。

副業が給与所得である場合、副業先から源泉徴収をされますが、本業の勤務先よりも徴収される源泉所得税の率が高くなります。

これは、本業である勤務先においてのみ各種控除

- 基礎控除

- 配偶者控除

- 扶養控除等

が認められているためです。

実際に納めるべき税額は副業から徴収された税額よりも少ないので、確定申告をすることによって払いすぎた税金の還付を受けることができます。

マイナンバーの注意点とは?

次に、2016年から運用が始まったマイナンバーとの関連について補足しておきます。

これは新たな制度や手続きといった意味ではなく、「マイナンバーで副業がばれるか?」ということで話題になりました。

副業先で給与を受け取る際に、

- 住民税が特別徴収されているのか

- 普通徴収なのか

で変わってきます。

特別徴収する副業・勤務先がマイナンバーを収集して税務署に届けることで、このマイナンバーで紐付けすれば複数の会社から給料をもらっていることがわかるからです(給与所得は原則的に普通徴収できない)。

給料以外の副業であれば自分で納付する「普通徴収」になりますが、そもそも所得額に応じて住民税が計算されるので、住民税額からその他の所得の有無はわかってしまいます。

「ばれる?ばれない?」ということより、節税することを意識しましょう。

起業とは?サラリーマンとの違い

「起業する」ということはどういうことなのかを改めて確認してみます。

端的にいえば、「起業=新しく事業を始めること、そして事業=営利を目的として継続的に経営活動すること」です。

その活動形態の代表的なものが「会社設立」です(会社の種類もいくつかあります)。

そしてもう一つ、「個人事業主」として活動することも起業の一形態で、初期においては多くの方が採用されています。

つまり、「起業する」ということは、「新しく営利を目的として継続的に事業経営を行うこと」です。

そして、その形態には大きく

- 「会社設立」

- 「個人事業主」

の2つがあります。

この代表的な2つの「起業の形態」について、まずそれぞれのメリットとデメリットをみてみます。

個人事業主のメリットとデメリット

メリット:

- 開業するにあたって特に条件もなく、届け出するだけでよい

→「個人事業の開業・廃業等届出書」を所轄税務署へ提出、A4一枚もので複雑な記載内容はない

- 資本金など設立費用は不要

- 事業内容の変更や追加が自由

- 納税にあたっての申告手続きが容易(単式簿記による記帳でも可)

- 複式簿記による青色申告を利用すれば特別控除が適用される(最大65万円)

デメリット:

- 一般的には信用度が低い印象を持たれる

- 金融機関からの借入などの取引面で不利になることが多い

- 無限責任を負うことになる

- 所得に応じて税率が上がる

- 事業主の立場では社会保険に加入できない

会社設立のメリットとデメリット

メリット:

- 個人事業主と比べて社会的信用力が高い(資金調達などの金融機関との取引に有利)

- 責任が有限になる(ただし借入に個人保証を求められることが多い

- 税率が原則一定

- 社会保険料の半分は会社の損金になる

- 青色申告をすることで税金面での優遇を受けられる(損金の繰越控除など)

デメリット:

- 設立登記などの手続きが必要

- 設立費用がかかる(株式会社は最低24万円)

- 事業目的や定款、役員、代表の住所などの変更の際にも都度登記が必要(費用もかかる)

- 解散・精算をするにも登記が必要(費用もかかる)

- 複式簿記での記帳が必要、多くの場合税理士(費用)が必要になる

- 赤字でも法人住民税均等割分(7万円)の納付義務がある

- 社会保険への加入義務がある

上記からみてわかるように、「個人事業主」に比べて「会社設立」という選択肢は少し敷居が高いようです。

余裕が無いようであれば、まずは個人事業主としてスタートして、会社形態に移行するのが現実的でしょう。

実際には、まずは個人事業主として起業しているケースが半数以上あるようです。

選択するにあたっては、特に税金面で違いが出てきます。

税金面の違いとは?

所得が500万円前後を超えてくると個人事業主よりも会社形態の方が安くなります。

個人事業主では所得が増えると税率も上がっていき、給与所得控除もありませんので、相対的に納税額が多くなります。

税金面だけを考慮すれば、この辺りが会社組織にする目安になりそうです。

もう一つの納税義務である消費税をみてみます。

個人事業主は開業から2年間の納税が免除され、その後に会社を設立した場合はさらに2年間(2期分)は免除となります。

よって、条件を満たせば個人事業主を経て、会社設立することで免除期間が(最大4年間に)延びることになります。

税金面での違いをみてきましたが、本質的なことは事業活動をする上で何かの制約を受けたり、マイナスにならないことです。

例えば、見込み客や取引先が「会社組織でないと取引できない」と言われるケースもあります。

こういった営業面も含めて総合的に判断しましょう。

サラリーマン時代との違いとは?

ここまで、「起業する」とはどういうことで、どんな「起業の形態」があるのかをみてきました。

次に、いま会社勤めをしているサラリーマンとの違いについて考えてみます。

起業のメリットは何と言っても、「自分で全てを決められること、自分のやりたいことができること」です。

会社に雇われているときには、自分の「役割」や「仕事のルール」などは基本的に与えられたものでしたが、起業すると全てを自分で決めることになります。

オーナー起業の社長ということですね。

つまり、望んでいない仕事はしなくてもよいわけですから、良いことばかりのように思えますが、その反面、「収入」にも責任が伴います。

毎月決まった給料を受け取れる「雇用者」と違って、自分の責任で稼がなくてはなりません。

会社員の立場から起業すると何がどう変わるのでしょう?

項目ごとにみてみましょう。

自由と責任:

自分の好きな仕事ができるようになります。これが最も大きな違いでしょう。

どんな仕事をするか、何故その仕事をするかも含めて自分で決めることが出来るようになります。

事業方針も自分で決めます。

また、誰かに仕事を与えられるのではなく、仕事を自分で選ぶことができるようになります。

ただその反面、全て自分で責任を負うことになります。

仕事の領域;

サラリーマン時代は、ある特定の職責と役割を担っていましたが、起業すると事業全体のことを考える立場になります。

また、そのような視野と意識を持つことが求められます。

勤務時間:

サラリーマン時代のように、「勤務時間は何時から何時まで」といった規定・制限がなくなります。

ちなみに「労働基準法」は労働者を対象とした法律なので起業家には関係ありません。

場合によっては、働く時間が際限なく増えてしまう場合もあります。

収入・報酬:

毎月一定の給料が入ってくる状態から、自分で稼いで、その中から自分の報酬を決めることになります。

サラリーマン時代では、売上げが落ち込んでも一定額の報酬が得られましたが、起業家の立場では、稼いだ範囲で自分の収入をコントロールしなければなりません。

会社組織の看板がなくなる:

サラリーマン時代は所属する会社と肩書きで一定の信用が得られましたが、起業したら「自分」が看板になります。

一般的には、会社組織であっても規模の小さい「ベンチャー企業」では相対的な信用度が低いでしょう。

特に大企業のサラリーマンが起業する際には大きなギャップを感じることになります。

起業するための心構えと準備

起業する際に知っておくべきこととして、主に手続き面と起業主となる心構え、習得すべきスキルについて確認していきます。

起業する際の手続き

まず、サラリーマンが起業する際には、会社を退職することに伴う手続きが必要になります。

以下は主なものです。

- 健康保険および介護保険

「会社が所属する健保組合」から「国民健康保険」へ切り替えます。

国民健康保険は市町村または国民健康組合が行う保険で、通常は住所がある区域内の市町村で加入します。

- 厚生年金

「厚生年金」から「国民年金」へ切り替えます。

国民年金は国が行う年金制度で、直接市町村に保険料を支払うことになります。

サラリーマンと違い、第一号被保険者になると保険料は自分自身で全額納付します。また、配偶者の国民年金加入も必要です。

サラリーマンは国民年金とともに厚生年金に加入していますが、自営業では国民年金のみになります。

将来の年金額を確保するために、第一号被保険者のみが加入できる国民年金基金という制度もあります。

- 税金の納付

次に大きく変わるのが税金の納付です。これまでは給与天引きという形で自動的に処理されていましたが、今後は自分で「確定申告」を行うことになります。

サラリーマンであっても一定の条件により「確定申告」を行っていましたが、今後は必ず年に一度(2~3月)申告が必要になります。

起業するにあたっての心構えと準備

会社組織の一員であるサラリーマンの立場と、全てが自己責任となる起業家では世界が全く違います。

パートナーや部下がいない間は特に自分一人だけで全ての責任を負います。

自分で稼がないと収入を得ることもできません。

何かを相談したり、助言を受けたり、報告したりする相手がいません。

当面はこのような孤独な環境の中でビジネスを拡大していかなくてはいけません。

まずは第一の心構えは、起業すると決めたときの”志”を忘れることなく、継続して努力していく強い気持ちを持つことです。

そして、これまでの安定した収入(多い少ないではなく一定という意味)がなくなりますので、「家族の理解」が何より大事になります

「覚悟」と「強い意思」を持って踏み出しましょう。

起業するにあたって習得しておきたいスキル

サラリーマン時代では多くの人が限られた(決められた)役割を与えられてきましたが、自らが起業するとなると、まず第一に経営者に求められるスキルを備えなければなりません。

もちろん、全てのことを自分一人でやれるわけではありませんし、する必要もありません。

パートナーや外部の人材を活うまく活用しましょう。

起業家(いわゆる社長)が他に任すことなく自らが身につけておくべきスキル:

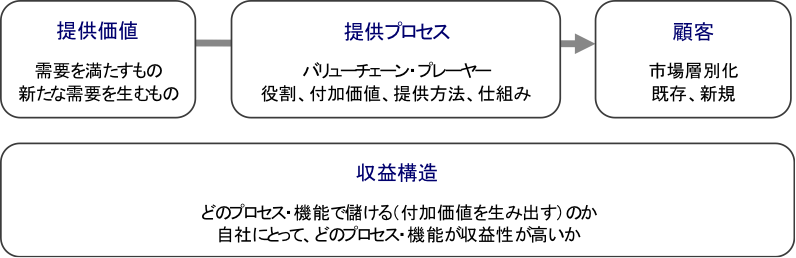

- ビジネスモデルを考える

まず、取り組む「事業の骨格」については自らが考え抜かなければなりません。いわゆる「ビジネスモデル」です。

ビジネスモデルとは、個別の事業構造を決める拠り所となるもので、「顧客、提供価値、提供プロセス、収益構造」という基本的要素を定義したものです。

そして、これらは環境変化によって変わっていくことから適宜見直しが必要となってきます。

補足:

- 事業の利益は、上記4要素の掛け算で生み出される

- いずれか1つでも満たされない(ゼロかマイナス)とプラスにならない

例)価値あるサービスであっても、対象顧客や提供プロセスを誤ると利益が上がらない

例)提供価値、顧客、提供プロセスが最適であったとしても、どこで付加価値を回収するかという収益構造の設計が適切でないと継続的な利益を生むことは難しい

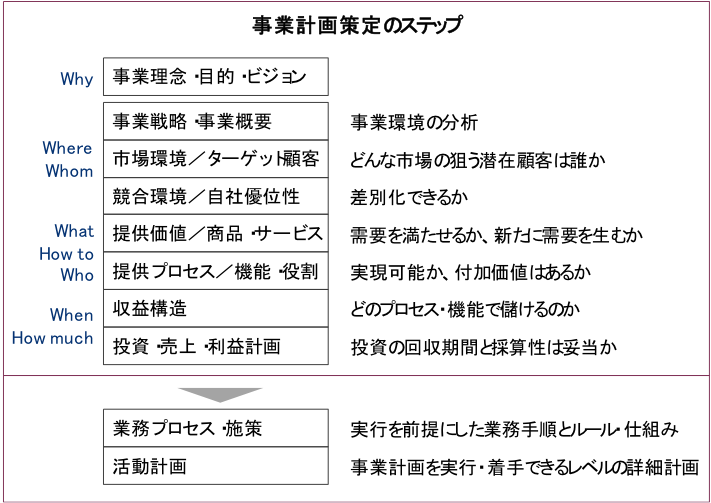

- 事業計画策定スキル

事業計画は、「何を、なぜ、どんな市場の誰に、どんな価値を提供するのか。それは、いつ、誰と、どんな方法で、どんな収益構造に基づき行うのか」を定義したものです。

先の「ビジネスモデル」を実行に移す計画です。

- 数字に関わるスキル

起業して自らが経営する立場になると事業活動の結果を決算書という形で数字にする責任を持ちます。

このような経理・会計の分野は今まで経理部などの専門部署に任せていて、あまり意識のなかった人はある程度のスキル習得が必要になります。

ただ、ここでいうスキルは「簿記の知識があって決算書が作れる」といった技術的なことではありません。

経営責任者として決算書などの数字が「読める」「理解できる」ことです。

特に決算書など会計基準に則った数字と実際のキャッシュとは別物ですので、「資金繰り」の観点からも数字を診る目が求められます。

仮に委託先の税理士が書類を作ってくれていても、その中身を読み取り、経営判断を下すのは起業したあなた自身です。

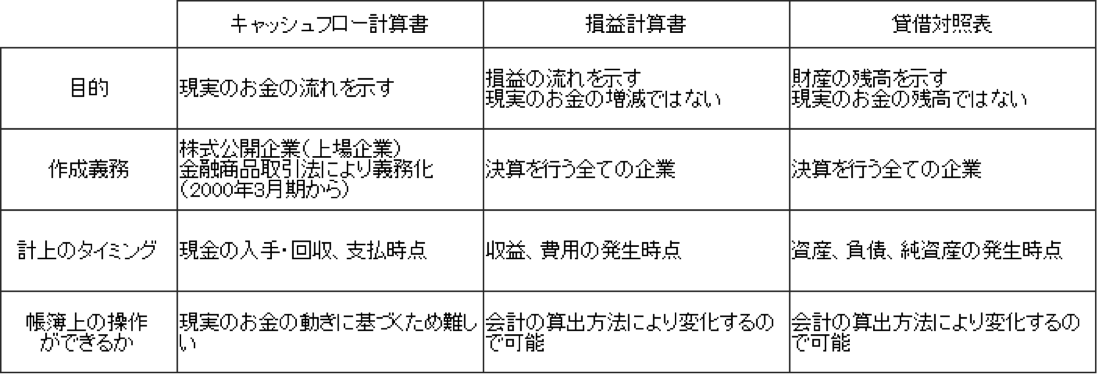

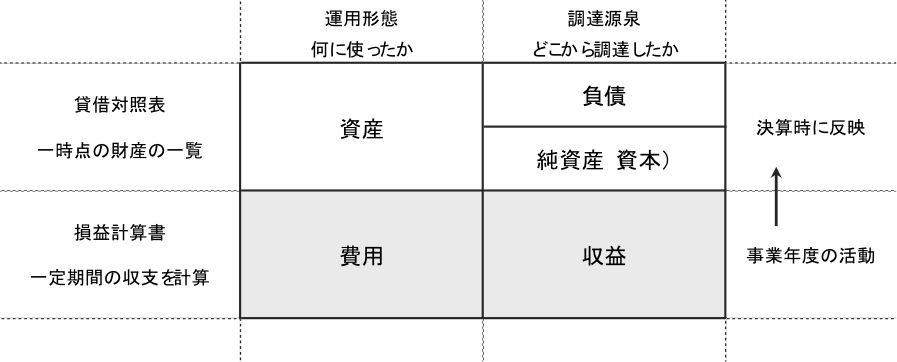

【参考】財務諸表

財務諸表には、主に

- 損益計算書

- 貸借対照表

- キャッシュフロー計算書

という3つの計算書類があります。

貸借対照表が期首や期末の「一時点」の資産、負債、純資産の状態を示すのに対して、損益計算書やキャッシュフロー計算書は、1年間や四半期間等の「一定期間」の状況を表します。

このように損益計算書とキャッシュフロー計算書は、それぞれ異なる見方・ルールで期中の活動を数字にあらわし、期末に貸借対照表により、資産、負債、純資産に分類、計上されます。

(3計算書の比較)

(貸借対照表及び損益計算書の構造を概念的に図式化したもの)

- 法律の知識

サラリーマン時代でも法律に触れることはあったでしょうが、事業全体に責任を持つ立場になったことで今まで以上に意識する必要があります。

当初は最低限のことを理解し、少しでも迷ったら専門家の意見を聞くようにしましょう。

【主な関連法令】

- 民法

契約、お金の貸し借りなどの取引の基本ルールを定めている

- 会社法

会社の作り方、株式の売買などを規定

- 労働基準法

従業員を雇う場合に遵守すべき法令

- 倒産法(破産法,民事再生法,会社更生法)

自社だけでなく取引先が倒産した際にも参照

- 個人情報保護法

保有するデータ件数や会社の規模に関わらず遵守する

個人情報保護委員会:https://www.ppc.go.jp/personalinfo/

- 著作権法

昨今のインターネット時代では必須の法律

文化庁:http://www.bunka.go.jp/seisaku/chosakuken/hokaisei/

- 特定電子メール法

特定電子メールの送信等に関するガイドライン

- 下請法

下請業者の保護を目的とする法律

- 特定商取引法(旧訪問販売法)

インターネットでの売買における事業者が守るべきルールを定めている

「特定商取引法に基づく表記」の義務、クーリングオフ(契約の無条件解除)など

- 景品表示法

虚偽、過大、わかりにくい広告を規制している

- 不正競争防止法

ロゴや商品名などの商標権侵害、不正な方法で営業秘密を奪われた場合などを規制している

上記に関連する参照サイト:

消費者庁の関連法令:http://www.caa.go.jp/business/law/

中小企業庁の関連法令:http://www.chusho.meti.go.jp/koukai/hourei/index.html

経済産業省の関連法令:http://www.meti.go.jp/intro/law/ichiran.html

総務省の関連法令:http://www.soumu.go.jp/menu_hourei/index.html

- 起業する業界特有の法律(たとえば食品衛生法、薬事法など)

以上は主なものです。

いずれも会社にいると「どこかの誰か」が担っていることですが、これらを自分一人で習得しようとすると大変です。

事業経営者として必要となる基本的なことは身に付けなければなりませんが、事業活動の中で「法令を確認する必要がある事象かどうか」という意識を持ちましょう。

現実的にはパートナーや外部の力を借りることになります。

起業して成功するための4つのポイント

起業して誰もが成功するとは限りません。

ネット等で公開されている成功事例からヒントを得ることはできますが、それぞれ個別の事情が違いますので、そのまま当てはめることは難しいです。

また何をもって「成功」といえるのかは、人によって定義するものも異なります。

当面の目標としては、サラリーマン時代の水準以上の収入を得て、事業を継続できている状態が一つのステップになるでしょう。

成功確率を上げるためのポイントをまとめてみます。

ポイント1 強い意志と覚悟/家族の理解

まず、何より成功させる強い意志と覚悟が必要です。

そして、特に収入面での不安を受け止めて、支えてくれる家族の理解がないと事業に打ち込むことはできません。

起業する理由が何であれ、少々の挫折に負けることなく、やり抜く“志”を持っているかが最大のポイントです。

「事業の魅力や将来性」といったことより以前に、

- 「なぜ、起業するのか」

- 「起業してどんな状態を創りたいのか」

という「動機や志」の気持ちを再確認しましょう。

ポイント2 資金計画

起業する事業によって必要となる資金は様々でしょうが、生活費を含めて収入面での見通しを立てましょう。

通常はある程度の蓄えをしてから起業することになるでしょうが、たいていの場合は起業後の一定期間は多くの収入は期待できません。

では、どれくらいの期間なら「無収入」でやっていけるでしょうか?

もちろん、一概に「何ヶ月間」といった答えはありませんが、「家計」の損益分岐点を把握しておくことです。

厳しい状況に陥った場合の「撤退期限」や撤退しないまでも「違う収入源」を予め検討しておきましょう。

ポイント3 ビジネスモデル/見込み客をつくる

「ビジネスモデル」を徹底的に考え抜くことは極めて重要です。

これは起業家(経営者)自身が「やるべき最も大切なこと」で、起業後も環境変化に合わせて常に考えておくべきテーマです。

「ビジネスモデル」というと机上の計画のように思えますが、この「ビジネスモデル」の先には「見込み客」が生まれます。

新事業で「提供する価値」に興味を持ってくれて、購入を検討してくれる人できるだけ多く創りましょう。

最初のうちは購入するまでには至らずとも、リレーションを築き、ニーズや意見に耳を傾けましょう。

そして、見込み客の反応を参考に事業を磨きましょう。

「見込み客を創ること=マーケティング」は経営の中心機能です。

ポイント4 起業後をイメージして準備する

成功確率を上げるために誰にでもできることは「準備すること」です。

「準備すること」に能力は必要ありません。時間を確保できれば取り組めます。

すぐに会社を辞めない!

まず、起業すると決めても、すぐに会社を辞めないようにしましょう。

起業のリスクは、定期的な収入が断たれることです。

事業に見込みがあっても資金繰りで「時間切れ」となり、「撤退」せざるを得ない状況になるケースもあります。

会社に在籍したまま、休みの時間を使って起業の準備を進めて、できれば「テストマーケティング」も検討しましょう。

「市場に受け入れられるか」「潜在顧客の反応はどうか」「価値が認められそうか」といったことを試行してみると、本格的に起業した際に役立ちます。

人間関係を再度整理!

もう一つは、人間関係について再度整理しておくことです。

会社の同僚・上司・部下、取引先はもちろん、幅広くリレーションの持ち方を考えておきましょう。

会社に在籍しているときには会話する必要性が無かったような人でも、起業後に自分に足りないスキルを補完してくれるパートナーになるかもしれません。

特に今まで接点の無かったような専門家

- 税理士

- 司法書士

- 弁護士など

についてもアプローチしてみましょう。

まとめ

この先10年、20年と今のままサラリーマンを続けて行く事に不安を感じている方は多いかと思います。

でも起業をするにも失敗が怖くて、不安で行動できずにどうしていいのかわからないまま時間だけが過ぎてしまっているのではないでしょうか。

今すぐ大きな行動をすることが難しくても、少しずつできることをしているだけでも環境が変わってきます。

夢に見ていた起業を叶えるか叶えないかはあなた次第です!