5分でわかる法人税?法人税の仕組みと気になる節税対策【2018年最新版】

「法人税」は、一般の方にはあまり触れることのない税金ですが、「消費税」「所得税」とともに日本の主要国税の一つです。

近年の税制改革ではもっぱら税率引き下げの取り組みがなされ、その実効税率は30%を下回りました。

米国トランプ政権でも、35%から15%への大幅引き下げを公言しています。

このように税率だけがクローズアップしているようですが、課税される法人の立場では、実際にどのような計算方法で算出し、どんなところに考慮したらよいのか?気になるところです。

制度面・手続き面に加えて、各国法人税の状況や今後の方向性についても考えてみたいと思います。

キャンペーン ⇒無料PDFプレゼント「5分でわかる法人税?法人税の仕組みと気になる節税対策特選マインドマップ」

LINE@友だち追加後にキーワード

「お金の話」で、ドバイに4年間在住した鈴木しゅんが

アラブ人大富豪から教わった

「大切なお金の話」解説動画

を無料プレゼント。

![]()

Contents

法人税とは

法人税とは、法人の儲けである所得に対して課税される税金です。

個人でいうところの所得税に相当します。

法人税は国税

税金は国に納める「国税」と都道府県や市町村など地方公共団体に納める「地方税」に分類されますが、法人税は「国税」にあたります。

同様に法人の所得に対して課税される「地方税」として、

- 「住民税」

- 「事業税」

があります。

この「法人税」は国税の中で、消費税、所得税に次いで大きな比率を占めています。

法人税は直接税

税金には、

- 税金を納める者(納税者)と税金を負担する者(担税者)が同一である直接税

- 納税者と担税者が異なる間接税

に分けることができますが、法人税は直接税にあたります。

たとえば「消費税」は間接税の代表的な税金です。

法人税は申告納税方式

納税の仕方には、

- 「申告納税方式」

- 「賦課課税方式」

の大きく2通りがあります。

「申告納税方式」

納税者が税金を計算して、納税者が申告・納付する方法

「賦課課税方式」

税金を課す国や地方公共団体が税金を計算し、納税者が税金を納める方法

法人税は納税者である法人自らが税金を計算し、申告・納付する「申告納税方式」です。

法人税の種類

法人税は法人の毎期の事業活動によって得られる所得に対して課されるもので、これが最も一般的なものです。

それ以外に、いくつか特別なケースがあります。

連結所得に対する法人税

資本関係のある連結企業グループを1つの納税単位として法人税を計算する「連結納税制度」による法人税

特定信託の所得に対する法人税

主に信託会社を対象としたもので、特定の資産を運用する信託に対して課される法人税

退職年金等積立金に対する法人税

退職年金業務等を営む信託会社や保険会社などを対象とする法人税

(退職年金に対する課税が、従業員が退職するまで発生しないことに対する遅延利息を考慮している)

以上概要をおさえたところで、次に「法人」について確認します。

「法人」の代表的なものとして「株式会社」がありますが、その他にもいくつかの種類があり、そのそれぞれについて法人税の扱いも異なっています。

たとえば、ある特定の法人は法人税が課税されません。

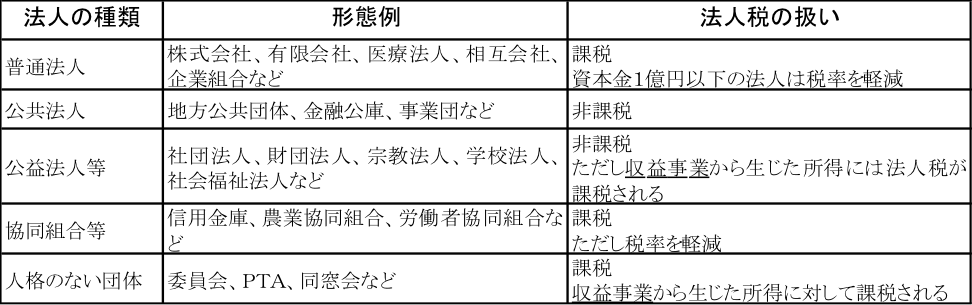

法人の種類

【普通法人】

- 株式会社

- 有限会社

- 合名会社

- 合資会社

- 医療法人

- 相互会社

- 企業組合

- 中間法人(労働組合、管理組合など)

- 日本銀行

など

→普通法人は、全所得が「原則課税」されます。

【公共法人】

- 地方公共団体

- 国民金融公庫

- 住宅都市整備公団

- 住宅金融公庫

- 日本道路公団

- 日本下水道事業団

- 雇用促進事業団

- 国立大学法人

- 日本中央競馬会

- 日本放送協会

など

→国や地方公共団体で運営されている公共法人の場合、法人税は「非課税」となっています。

【公益法人等】

- 社団法人

- 財団法人

- 宗教法人

- 学校法人

- 社会福祉法人

など

→公益法人は、「公益に関する事業を行うこと、営利を目的としないこと、主務官庁の許可を得ること」が必要となり、原則、法人税は「非課税」となっていますが、「収益事業から生じた所得」には法人税が課税されます

【協同組合等】

- 信用金庫

- 農業協同組合

- 漁業協同組合

- 森林組合

- 生活協同組合

- 労働者協同組合

など

→原則法人税が「課税」されますが、「軽減税率」が適用されています

【人格のない社団等】

- PTA

- 同窓会

など

→人格のない社団は法律上の法人ではありませんが、税法上は法人とみなされ収益事業から生じた所得には法人税が「課税」されます。

*法人税法上の収益事業は以下の34種類のことをいいます。

- 物品販売業

- 不動産販売業

- 金銭貸付業

- 物品貸付業

- 不動産貸付業

- 製造業

- 通信業

- 運送業

- 倉庫業

- 請負業

- 印刷業

- 出版業

- 写真業

- 席貸業

- 旅館業

- 料理飲食業

- 周旋業

- 代理業

- 仲立業

- 問屋業

- 鉱業

- 土石採取業

- 浴場業

- 理容業

- 美容業

- 興行業

- 遊技所業

- 遊覧所業

- 医療保健業

- 技芸・学力教授業

- 駐車場業

- 信用保証業

- 無体財産権の提供業

- 労働者派遣業

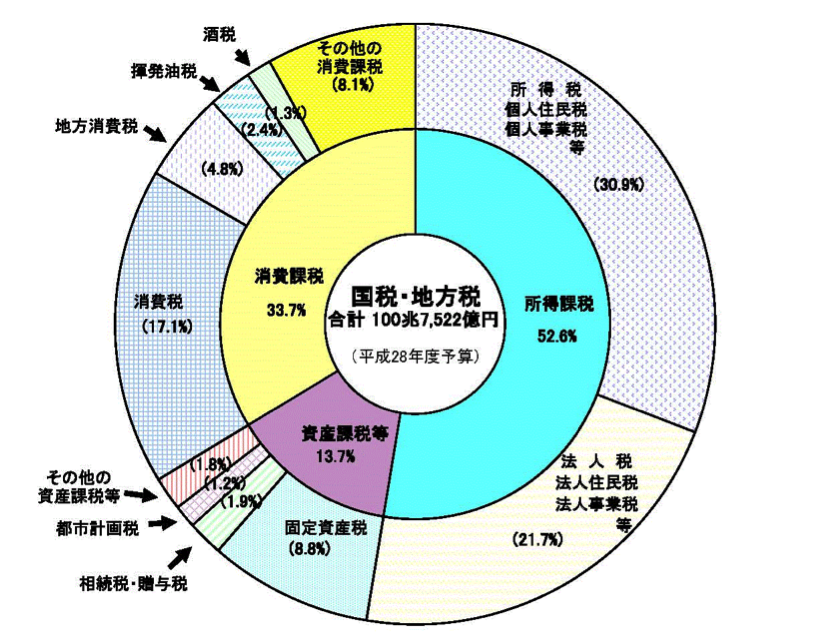

次に日本の税収の中での法人税の位置付けをみていきます。

法人税自体は国税ですが法人関係税(*)の総額は、国税と地方税総額の約2割を占めており、

- 「消費税」

- 「所得税」

についで大きな割合を占めています。

また国税としての法人税の納税額は、近年約10兆円程度で推移しています。

※国税:法人税、法人住民税/地方税:法人住民税、法人事業税、地方法人特別税

出典:財務省 「国税・地方税の税目・内訳 http://www.mof.go.jp/tax_policy/summary/condition/001.htm

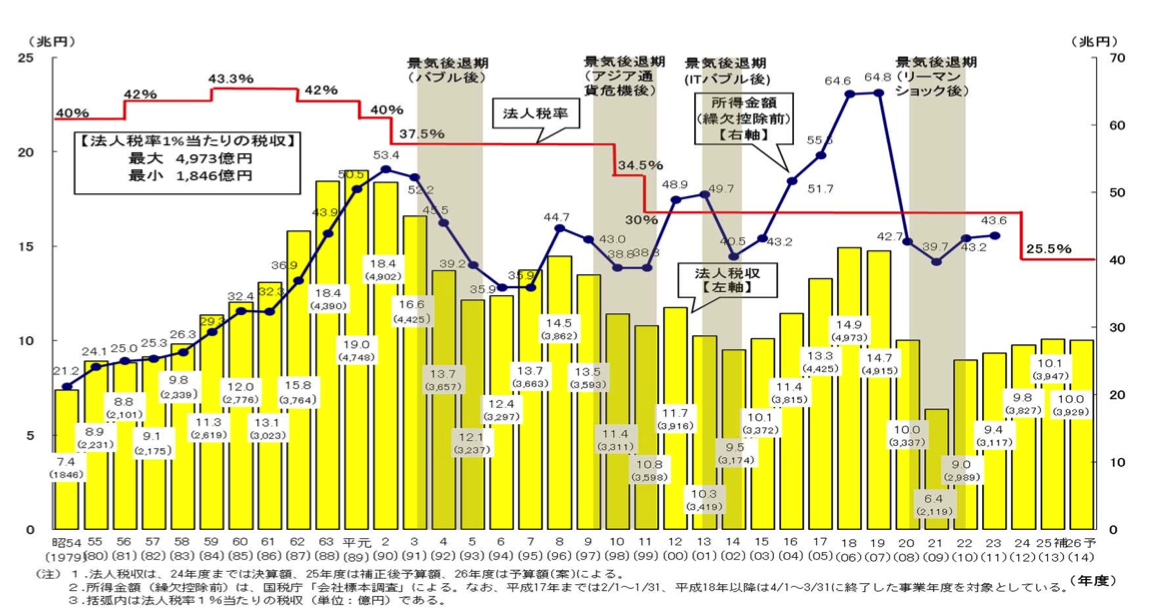

【法人税額の推移】

出典:財務省 「参考資料〔法人課税関係〕」平成26 年3月12 日

キャンペーン ⇒無料PDFプレゼント「5分でわかる法人税?法人税の仕組みと気になる節税対策特選マインドマップ」

法人税の税率と計算方法

法人税の計算方法について具体的に解説していきます。

法人税は法人の「所得」に対して課税されます。

まず「所得」を確定させて、その「所得」に対して一定の税率を乗ずることによって計算します。

この法人の「所得」は、会計上の「利益」がベースとなりますが、全く同じというわけではありません。

「収益-費用」から算式した「利益」に対して、調整(申告調整)を行うことで、「所得」を計算します。

なぜ申告調整をするかというと、これは企業会計と税法の考え方の違いにあります。

企業会計では費用(又は収益)になるのに、税法では損金(又は益金)にならないものがあるのです。

たとえば、接待交際費は販売促進のための必要経費であり、企業会計においては費用(損金)です。

しかし、税法では接待交際費が必ず損金になるとは限らず、一定の制限(損金算入限度額)があります。

法人税は、以下の算出式により計算します。

所得=(益金-損金)×税率

「益金」は企業会計でいうところの「収益」、「損金」は「費用・損失等」に相当します。

よって法人「所得」は「利益」にあたります。

ただし、全く同じではありません。

企業会計:収益-費用・損失=利益

税金計算:益金-損金=所得

ではなぜ同じではないかというと、双方の法律の趣旨が異なるからです。

「企業会計」は主に投資家などのステークホルダーに対して、事業活動の実態を正しくわかりやすく伝え、他社と比較可能なルールを則って開示することを重視しています。

一方法人税を規定する税法では、課税の公平性や租税政策を基につくられています。

その結果として、企業会計上の収益、費用・損失、利益といった項目に対して金額を調整することが必要になります。

具体的には、

- 収益に加算したり(益金算入)

- 減算したり(益金不算入)、

- 費用・損失に加算したり(損金算入)

- 減算したり(損金不算入)

といったことを別途規定して、所得を計算することになります。

これらの規定されているものを税法上の「別段の定め」といい、この「別段の定め」に該当する取引がある場合には、その法人の利益と所得の金額は一致しないことになります。

また税法上の「別段の定め」を基に加算や減算を行って所得の金額を算出することを「税務調整」といいます

益金の調整

益金は法人の収益がベースですが、その範囲は「企業会計」の見解より広く定義されています。

概念的には、法人の財産を増やす項目は(金銭以外のものも含め)全て「収益」とみなします。

以下に主な例をあげてみます。

商品やサービスを無償で提供する場合にも益金が発生する

商品やサービスの代金を受け取らず、意図的に益金を抑えて法人税を安くしようという行為を認めない

保有する株式の配当金を受け取った場合には益金は発生しない

配当金を支払った会社の側で、すでに法人税が課税されている

借入金は益金に算入されない

当たり前ですが、借入をした場合も会社の財産が増えますが、益金に算入されません(返還債務も負っているため)

なお、益金を計上するタイミングは、財務会計のルールと同じように収益を得る権利が確定した時点の年度になります。

→権利確定主義という

損金の調整

損金についても、益金と同様に会計上の「費用・損失」がベースになります、

主なものを挙げてみます。

売上原価

該当年度に売れたものの原価が対象になります。

算出式:売上原価=期首棚卸高+当期商品仕入高-期末商品棚卸高

当期の仕入ではなく、当期に売り上げたものに対する原価が対象になります。

販売費及び一般管理費

財務会計でいうところの「販管費」になります。

商品の製造原価に含まれない費目です。

また益金のところで紹介した「権利確定主義」により、実際の支出はまだであっても、確定したものは損金として算入されます。

繰延資産

繰延資産とは、その効果が来期以降の長期にわたって期待できるものです。

たとえば、開発に関わる投資は今期内だけでなく長期的な効果を狙ったものであり、損金として計上します。

損金に算入されるものは、以下の5つです

- 「創立費」

- 「開業費」

- 「開発費」」

- 「株式交付費」

- 「社債発行費等」

減価償却費

建物・設備・機械などの資産は、投資した年度だけでなく、その後長期的に収益を生み出していくものです。

一般的には、その資産の価値は時間とともに減っていくものと認識されておりその価値が減った分を費用として損金に算入することになります。

計算方法としては、毎年度同じ「金額」を計上する方法(定額法)と、毎年一定の「割合」で減っていくように計上する方法(定率法)があります(税制改正では定額法を志向)。

人件費

従業員の給与は損金に算入されます。

ただし取締役の給与は、例外を除き原則として損金に算入できません。役員報酬は毎月同じ金額を支給することによってのみ、損金に算入することが認められています。

ここからは損失に分類されるものについてみていきます。

貸倒損失

貸したお金が回収不能になったなど、保有する債権の価値が無くなったと認められる場合は、発生した損失の額を損金に算入することができます。

評価損

財務会計では資産の価値が低くなった場合に、その資産の帳簿価額を時価に合わせて評価し直します(評価換え)。

しかしながら法人税務では原則として、損金に算入することはできません。

ただし例外として災害によって資産価値が大きく損なわれた場合に限って、評価損を損金に算入することが認められています。

以上のように決算調整と申告調整により、必要項目の「損金算入」「益金不算入」を処理していきます。

これらを「税務調査」と読んでいます。

ここまで法人税の算出の元となる「所得」についてみてきました。

続いて法人税率と実際の法人税額についてみていきます。

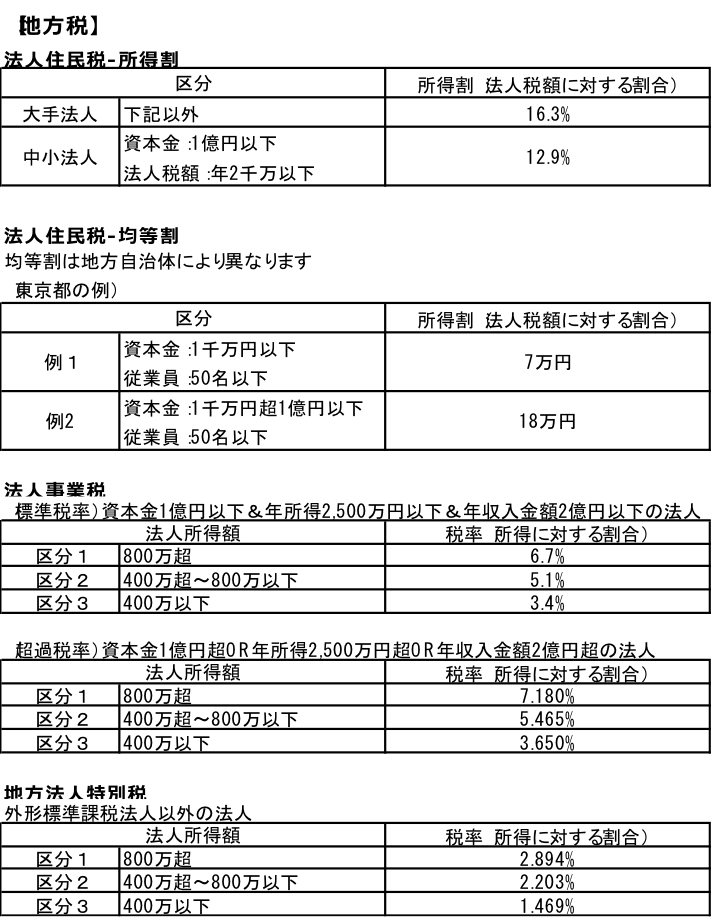

「法人税」の他に、国税である

- 「復興特別法人税」

- 「法人事業税」

- 「地方法人特別税」

- 「法人住民税」

等の地方税があり、これらも基本的には所得をベースとして計算されます。

復興特別法人税:東日本大震災の財源確保のための時限立法による税金

法人事業税及び地方法人特別税:都道府県等に支払う税金

法人住民税:法人が都道府県・市町村に事業所を構えることに対する場所代としての税金

基本的な計算方法

- 法人税および法人事業税:所得×税率

- 復興特別法人税および法人住民税(均等割を除く):法人税×税率

- 地方法人特別税:事業税×税率

この税率は法人の規模等によって異なります。

資本金1億円以下の中小企業については税制優遇があり、所得800万円までの金額に対しては本来より10%以上低い法人税率が適用されます。

また、他の税率に関しても低く設定されています)

法人税等は上記の通り、所得をベースに計算されます。所得ゼロや、赤字であった場合には法人税もゼロとなります。

しかし赤字の場合でも発生する税金があります。

それが法人住民税の「均等割」と言われるものです。

法人住民税は「法人税割」と「均等割」の2つから構成されており、「法人税割」は先述のとおり「法人税×税率」で計算されるものです。

一方「均等割」に関しては「税率」というものはなく、「法人の資本金や従業員数等」に応じて税額が決まります。

そのため例え赤字が出ていても法人として活動している限り、必ず税金が発生し納めなければなりません。

均等割の税額はその法人が所在する都道府県や市町村によって異なります。

なお所得税の場合は、所得が増えれば増えた分だけ税率が高くなっていきますが(超過累進税率)、法人税の場合は、利益の大小にかかわらず、基本的には税率は一定です。

税率

法人税及び法人関係税の税率は以下のとおりです。

キャンペーン ⇒無料PDFプレゼント「5分でわかる法人税?法人税の仕組みと気になる節税対策特選マインドマップ」

法人税の申告・納付

法人は原則として期末(事業年度末)から2カ月以内に、確定申告書を作成して所在地の税務署長に提出しなければなりません。

そして確定申告書の提出期限までに法人税額を納付しなければなりません。

申告と納付のいずれかを、期末(事業年度末)から2カ月以内に済ませればよいというのではなく、申告と納付の両方をこの期限以内に終えなければなりません。

もし、申告や納付に間に合わなかった場合は、「無申告加算税」や「延滞税」が課されてしまいます。

無申告加算税

法人税等の申告書を申告期限までに提出しなかった場合、納付すべき税額のうち50万円までの部分に対しては15%、50万円を超える部分に対しては20%の割合を乗じて計算した金額がペナルティーとして課されます。

ただし、税務調査を受ける前に自主的に期限後申告をした場合は5%の割合を乗じて計算した金額に軽減されます。

このペナルティーは例え1日でも申告期限を過ぎてしまうと課されてしまいます。

延滞税

納期限までに税金が納められなかった場合には、延滞税が課されます。延滞税とは利息のようなもので、原則として納期限の翌日から納付する日までの日数に応じて自動的に課されます。

延滞税の金額ですが、納期限の翌日から2ヶ月までは原則として7.3%、2ヶ月後からは14.6%となります。

これには特例計算が設けられており、納期限がいつか、によって割合は変わります。

このように申告期限と納期限の両方を守らないと重いペナルティーが課され、申告期限後に申告した場合、無申告加算税と延滞税の両方が課されてしまいます。

なお、地方税についても同様の取扱いとなります。

納税地は原則として本店または主たる事務所の所在地になります。

また登記された本店の所在地に、実質的な事業主体や資産がない場合には、国税局長により「しかるべき納税地」を指定される場合があります。

キャンペーン ⇒無料PDFプレゼント「5分でわかる法人税?法人税の仕組みと気になる節税対策特選マインドマップ」

法人税の節税方法をおさえる

まず

- 「納めるべき税金は正しく納付すること」

- 「事業の成長や業績の拡大のために資金を活用すること」

を基本的な考え方としています。

ここでは事業に価値を生まない資産や物品の購入を推奨するものではありません。

税金を納める以前にあくまで会社の業績を伸ばすために何ができるかを検討しましょう。

以下いくつかの方策について紹介します。

役員報酬

役員報酬は一定のルールに基づけば損金に算入することができ、税金を減らす効果があります。

役員報酬は毎月同じ金額を支給する(定期同額給与)ことによってのみ、損金に算入することが認められています。

ただし所得税は累進課税ですので、ある一定ラインを超えて支払い過ぎてしまうと、所得税の方が多くなってしまい節税対策にはなりません。

社長所有の不動産

賃貸料を会社から社長個人に支払うことで節税となります。

会社から個人に賃貸料を支払うと受け取った個人は「不動産所得」となり、経費にすることができます。

在庫の評価減

在庫は原則として「取得原価」で評価しますが、一定の場合は評価減が認められています。

在庫の評価減は「棚卸資産評価損」という経費として計上することができるため、結果的に損金が増えます。

ただし在庫の評価減が認められるには以下のような条件があります。

- 災害による損傷

- 季節商品で、今後通常の価額で売れなくなった

- 新商品の発売により今後通常の価格で売れなくなった

- 破損や品質劣化等により通常の方法で売れなくなった

固定資産の見直し

固定資産で、廃棄・売却・除却(使用停止)の処理をすることで利益を減らすことができます。

固定資産の

- 廃棄は「固定資産廃棄損」

- 売却は「固定資産売却損」

- 除去は「固定資産除却損」

として経費にするができます。

投資

投資額に一定割合を乗じた金額を法人税等から控除されるという、税制を利用した節税対策です。

政策的時限措置なので期限があります。

独立行政法人中小企業基盤整備機構の小規模企業共済

中小企業の役員等が退職後の資金を準備するための積立式の共済です。

月額掛金の最高額は7万円(年84万円)で掛金が全額所得控除となり、役員報酬の所得税等が減ります。

また共済掛金を支払う原資として、会社から受け取る役員報酬を同額分増やし、会社の税金を減らすことができます。

続いて以降は、納付を遅らせるという方策例です。

費用の一括支払い

支払日から1年以内の費用について、一括支払することでその年度の費用にすることができます。

節税効果としては費用計上額×税率分の資金が1年間使えます。

投資・支出の前倒し

近い将来必要な物品購入、修繕、広告宣伝等を、決算期末までに前倒しで行うことで節税になります。

ただし多量の物品購入をした場合、未使用分は費用として認められません。

節税効果としては、費用計上額×税率分で、その資金が1年間使えます。

生命保険

掛け捨ての保険は保険料の全額を費用にできます。

したがって、保険料×税率分の節税効果があります。

少額減価償却資産

1台30万円未満の少額減価償却資産は全額費用計上が認められています。

ただし1年合計で300万円が限度となります。

一般的な設備投資

減価償却費が費用となります。

節税効果としては、いずれも費用計上額×税率分で、その資金が1年間使えます。

キャンペーン ⇒無料PDFプレゼント「5分でわかる法人税?法人税の仕組みと気になる節税対策特選マインドマップ」

各国の法人税について比較してみる

これまで法人税の仕組みや節税方法について、日本国内という視点で解説してきました。

ここからは他の国の法人税の状況をみていきます。

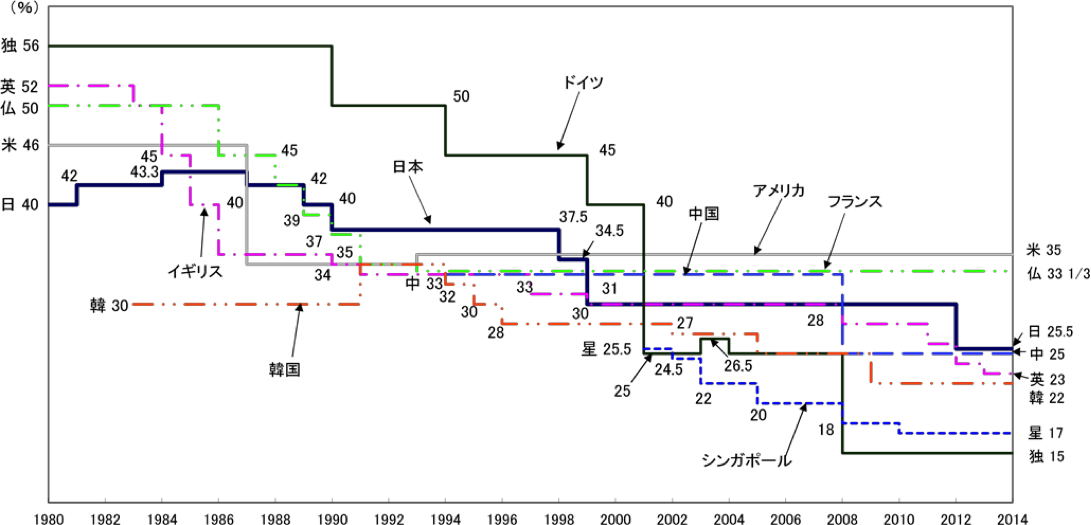

【主要国の法人税率(基本税率)の推移税率(2014年1月現在)】

出典:財務省 「参考資料〔法人課税関係〕」平成26 年3月12日

(注1) 韓国は1982年以前、中国は1993年、シンガポールは2000年以前について、資料の制約のため掲載していない。

(注2) イギリスにおいては、2014年4月より21%、2015年4月より20%に法人税率を引き下げることが検討されている。

(注3) 上記は国税について示している。なお、上記のほかに、日本では事業税及び住民税等、米国では地域により州・市の法人税、ドイツでは連帯付加税(連邦税)及び営業税(市町村税)、フランスでは年間売上高763万ユーロ以上の法人に対し法人利益社会税が課されるほか、国土経済税(地方税)等、韓国では地方所得税(地方税)等が課される。

大きなトレンドとしては、ほぼ全ての国が税率を引き下げてきているということです。

日本はかなり定率になってきましたが、最も低い国は20%を下回っています。

ただ注意したいことは、税率を乗ずる対象(所得など)が、「同一でない」ということです。

たとえば米国の税率は高い?ですが、課税対象が絞られています。

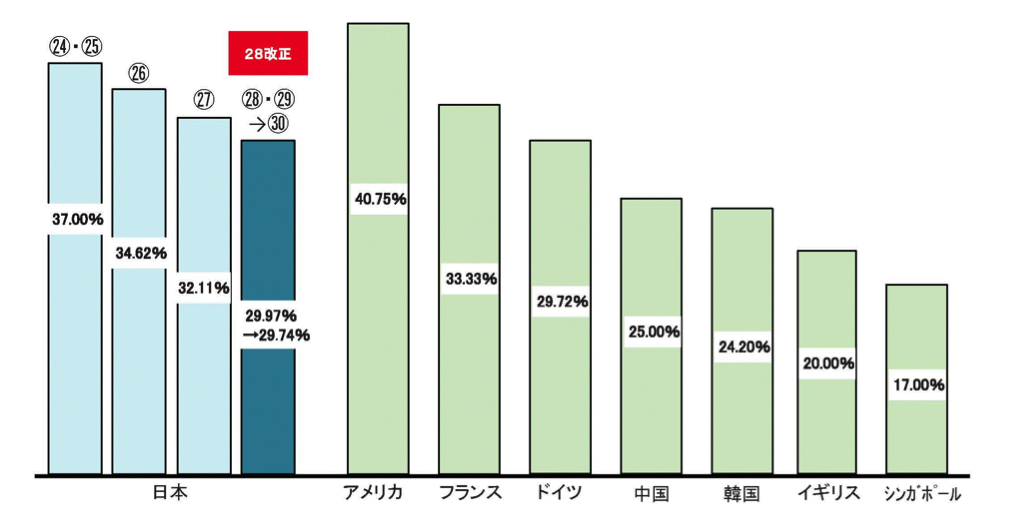

【法人実効税率の国際比較】

出典:財務省Webサイト (2016年4月現在)

http://www.mof.go.jp/tax_policy/summary/corporation/084.htm

(注)法人所得に対する税率(国税・地方税)。地方税は、日本は標準税率、アメリカはカリフォルニア州、ドイツは全国平均、韓国はソウル市。なお、法人所得に対する税負担の一部が損金算入される場合は、その調整後の税率を表示。(出典:OECD、各国政府資料等)

キャンペーン ⇒無料PDFプレゼント「5分でわかる法人税?法人税の仕組みと気になる節税対策特選マインドマップ」

今後法人税の税率や仕組みはどうなっていくか?

日本の国税としての法人税率は、1980年代まで40%を超えていましたが、90年代以降徐々に引き下げられてきました。

これは、「法人税を引き下げ、課税ベースを拡大する」という国際的な潮流に沿った政策でした。

特に、日本においては、法人税率の高さが国際競争力と経済成長を阻害しているとの認識が強くありました。

平成28年度の税制改正に伴う法人税改革の増収・減収による収支は、実効税率の引き下げによる6330億の減収、外形標準課税の拡大や特別措置の見直しによる6270億の増収となり、差し引き60億の減収になると想定されています。

法人税率と経済成長との関係について、いくつかの機関でOECD(経済協力開発機構)諸国のデータを用いて実証実験を行っています。

その結果は、所得税・法人税・消費税・固定資産税の中で、経済成長に最も悪影響を及ぼすのが、法人税であり、以降順に所得税・消費税・固定資産税であると結論付けています。

法人税が経済成長を抑制する可能性が高い税であることについては国際的にも共通認識されており、法人実効税率を引き下げるという方向性は今後も変わらないでしょう。

しかしながら課税ベースの拡大余地は徐々に小さくなってきており、近い将来に税率引き下げの限界点に達します。

その後は消費税をはじめとした他の税制改革により、税財源の確保の道を模索することになりそうです。

最後に平成29年度の税制改正のポイント(抜粋)をまとめておきます。

【平成29年度 税制改正】 ‐法人課税関係の抜粋‐

研究開発税制の見直し

研究開発投資に係る政府目標の達成に向け、研究開発投資の増加インセンティブを強化するなど、研究開発税制を抜本的に見直す。

(※)官民の研究開発投資を2020年に対GDP比4%以上とする目標

- 総額型の税額控除率の見直し

- 試験研究費へのサービス開発の追加

- オープンイノベーション型の運用改善

IoT、ビッグデータ、人工知能等を活用した「第4次産業革命」による新たなビジネスの創出を後押しする観点から、研究開発税制の対象にビックデータ等を活用した「第4次産業革命型」のサービス開発を新たに追加。

共同研究・委託研究等のオープンイノベーション型の利用促進を図るため、対象費目の拡大や手続きの簡素化など、要件を緩和。

所得拡大促進税制の見直し 大企業中小企業

大企業については前年度比2%以上の賃上げを行う企業に支援を重点化した上で、給与支給総額の前年度からの増加額への支援を拡充(前年度からの増加分について12%)。

中小企業については改正前の制度を維持しつつ、前年度比2%以上の賃上げを行う企業について、給与支給総額の前年度からの増加額への支援を大幅に拡充(前年度からの増加分について22%)。

コーポレートガバナンス改革・事業再編の環境整備

1.法人税の申告期限の見直し

企業と投資家の対話の充実を図るための株主総会の開催日の柔軟な設定のための環境整備として、法人税の申告期限を事業年度終了から最大6ヶ月後まで延長可能とする(改正前は最大3ヶ月後まで)。

地域経済を牽引する事業者による、地域経済に波及効果のあり、高い先進性を有する新たな事業への挑戦を促すため、地域経済牽引事業の促進による地域の成長発展の基盤強化に関する法律に基づく投資促進税制を創設。

2.役員給与に係る税制の整備

株価や中長期的な業績を反映した役員給与制度による経営者へのインセンティブ付与のための環境整備として、役員給与の損金算入対象を拡大(株価連動給与等)。

3.組織再編税制の見直し

企業の機動的な事業再編を可能とするための環境整備として、上場企業内の事業部門の分社化(スピンオフ)の際の譲渡損益の課税を繰り延べる等、組織再編税制を整備。

中堅・中小企業の支援

1.地域経済を牽引する企業向けの投資促進税制の創設

2.法人税の申告期限の見直し

企業と投資家の対話の充実を図るための株主総会の開催日の柔軟な設定のための環境整備として、法人税の申告期限を事業年度終了から最大6ヶ月後まで延長可能とする(改正前は最大3ヶ月後まで)。

地域経済を牽引する事業者による地域経済に波及効果のあり、高い先進性を有する新たな事業への挑戦を促すため、地域経済牽引事業の促進による地域の成長発展の基盤強化に関する法律に基づく投資促進税制を創設。

中小企業投資促進税制等の拡充等

中小企業の「攻めの投資」を後押しするとともに、我が国のGDPの約7割を占めるサービス産業の生産性の向上を図るため、中小企業投資促進税制の上乗せ措置を改組し、中小企業経営強化税制を創設した上で、対象設備を拡充し、これまでの上乗せ措置において対象外であった器具備品・建物附属設備を追加する(適用期限は2年間)。

中小企業投資促進税制、商業・サービス業・農林水産業活性化税制の適用期限を2年延長する。

中小企業向けの租特適用要件の見直し

財務基盤の弱い中小企業を支援するという本来の趣旨を踏まえ、中小企業向け租税特別措置の適用を受けるための要件として、課税所得(過去3年間平均)が15億円以下であることを加える。

地方拠点強化税制の拡充

ローカルアベノミクスを推進する観点から、地方拠点強化税制の投資減税部分の控除率を維持するとともに、地方拠点での新規雇用者数に応じた税額控除制度について、無期・フルタイムの新規雇用に対する税額控除額を上乗せする等の措置を講ずる。

オフィス等に係る税額控除

税額控除率をこれまでの水準(移転型7%・拡充型4%)に維持

雇用促進税制の特例の拡充等

無期・フルタイムの新規雇用に対する税額控除額を上乗せ等

移転型事業の要件緩和

「特定業務施設での増加従業員の過半数が東京23区からの転勤者であるとの要件」を緩和し、東京23区における従業員の減少人数に応じて、特定業務施設での新規雇用者を東京23区からの転勤者に含めることができることとする。

出典:財務省Webサイト 「平成29年度税制改正」(平成29年4月発行)」より抜粋

http://www.mof.go.jp/tax_policy/publication/brochure/zeisei17.htm

まとめ

- 法人税は、法人の儲けである所得に対して課税される国税

- 法人のうち、公共法人は非課税、公益法人は「収益事業から生じた所得」以外は非課税

- 法人税は、国税の中で「消費税」、「所得税」についで大きな割合を占めており、近年約10兆円程度で推移

- 法人税の算出式:法人所得(益金-損金)×税率

「益金」は企業会計でいうところの「収益」、「損金」は「費用・損失等」に相当、ただし、全く同じではない - 算出手順は、必要項目の「損金算入」と「益金不算入」を行い、課税所得を確定させ、法人税率を乗ずる

- 法人は原則として期末から2カ月以内に、納税額を申告し納付しなければならない

- 法人税の節税方法としては、「損金」に算入できるものはないかを検討する

- 法人の投資を促進するための政策的措置として法人税を控除する制度を活用すると節税効果がある

- 近年ほとんどの国では、法人税率を引き下げている、最も低い国は20%を下回っている

- 日本の法人税率は、1980年代の40%台から徐々に引き下げられ、平成28年改正で20%台になった

- 「法人税を引き下げ、課税ベースを拡大する」というのが日本を含め国際的な潮流

- 今後は課税ベースの拡大余地に限界が来るので、「消費税」など他の税制改革にシフトすると予想される

キャンペーン ⇒無料PDFプレゼント「5分でわかる法人税?法人税の仕組みと気になる節税対策特選マインドマップ」

LINE@友だち追加後にキーワード

「お金の話」で、ドバイに4年間在住した鈴木しゅんが

アラブ人大富豪から教わった

「大切なお金の話」解説動画

を無料プレゼント。

![]()