5つのステップで作成する損益計算書の書き方

損益計算書の目的は事業年度(1年または四半期)の事業活動における利益額を算出することです。

「何に使って(費用)、どれほど売上・収入が入って(収益)、結果的にどれくらい儲かったのか(利益)」を表すもので、

儲ける力を読み取ることができます。

損益計算書は簿記のルールに基づいて作られますので、ある程度の専門的知識が必要になります。

ただし、その構造と作成ステップを理解することで簡単につくることができます。

損益計算書は大きく5つのステップからなります。

- 取引の認識

- 仕訳

- 勘定への転記

- 試算表への集計

- 損益計算書の作成

「取引の認識」と「仕訳」までは人による判断が伴いますが、「勘定へ転記」以降は決まったルールで処理が進んでいきます。

「仕訳」まで確実にできれば後は自動的に作れてしまいます。

キャンペーン ⇒無料動画プレゼント「会社経営で一番大切な数字を徹底解説動画」

Contents

損益計算書の目的と構造を理解する

何のためにつくるのか、何がわかるのか

損益計算書は決算時(1年または四半期)に利益額を確定させるために作成されます。

収益から費用を差し引いた金額を利益として表示する報告書であり、事業活動の結果を数字で明らかにするものです。

この書類を活用する対象者毎に提供する情報は以下のようになります。 ( ):関連する利益

- 経営者、従業員、対象事業の関係者に対して、業績結果を利益額として算出する (売上総利益、営業利益他)

- 取引先、金融機関に対して、通常の活動で得た利益額を算出する (経常利益)

- 税務署(その他税金徴収者)に対して、納税額を計算する基礎となる課税所得を算出する (税引前利益)

- 株主に対して、配当額を計算する基礎となる利益を算出する (純利益)

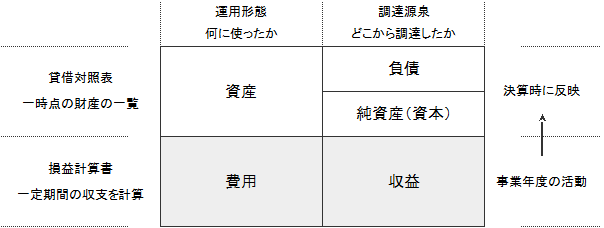

損益計算書及び貸借対照表では、資金調達の源泉(どこから調達したか)と資金運用の使途(何に使ったか)を区分して捉えます。以下は両報告書の構造を概念的に図式化にしたものです。

損益計算書と貸借対照表を見れば、「どこから資金を調達して、何に使って、どんな成果をあげたのか」がわかります。

その内、損益計算書では、「何に使って(費用)、どれほど売上・収入が入って(収益)、結果的にどれくらい儲かったのか(利益)」

を表すもので、儲ける力を読み取ることができます。

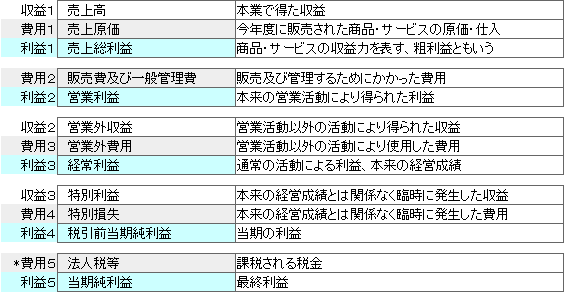

「3つの収益」と「5つの費用」から「5つの利益」を算出する

損益計算書は、商品・サービスの売上高から性質の異なる費用を段階的に差し引いて利益額を算出します。

その要素は、

- 「3つの収益」

- 「5つの費用」

- 「5つの利益」

に分解できます。

売上高から費用を差し引いて利益を算出する手順で作成します。

【収益、費用、利益の概要】

*費用5:便宜上費用と区分しています

キャンペーン ⇒無料動画プレゼント「会社経営で一番大切な数字を徹底解説動画」

損益計算書を作成する

損益計算書を作成する手順は大きく以下の5段階に分けて捉えることができます。

- 取引の認識

- 仕訳

- 勘定への転記

- 試算表への集計

- 損益計算書の作成

以降は各段階毎の概要を説明していきます。

関係する取引を認識する

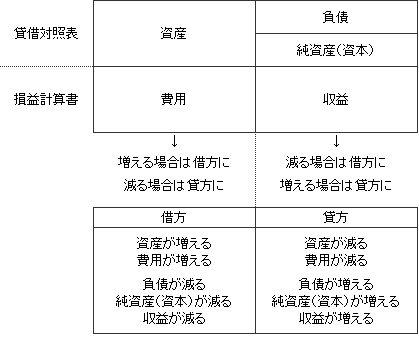

損益計算書をはじめ計算書類に記帳する取引とは、先の概念図で分類した「資産、負債、純資産(資本)、収益、費用」の増減があるかどうかで区別します。取引の項目を性質毎に分解・分類したものを勘定科目といい、その増減をを記録するT字型の表のことを勘定と言います。

借方とは取引があったときに記帳する位置のことで左側になり、貸方は右側になります。

また、認識するタイミングは発生時点としています。

たとえば、実際の現金のやりとりがなくても、契約が成立したなどの事実が発生した時点で計上(記帳)します。

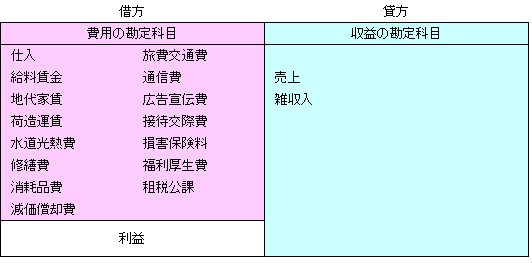

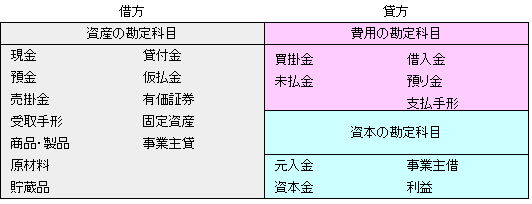

以下は損益計算書及び貸借対照表で扱う主要な勘定科目です。

このような科目に増減があった取引を認識することが第1ステップです。

【損益計算書に属する勘定科目一覧表】

【貸借対照表に属する勘定科目一覧表】

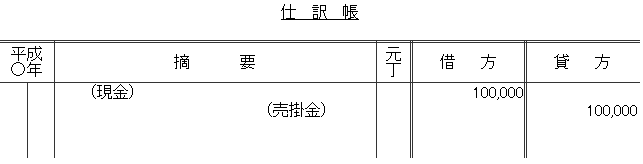

仕訳をする

関係する取引を認識したら「仕訳」を行います。

仕訳とは、1つの取引を先に説明した勘定科目毎に借方と貸方に分けて区分することです。

以下、仕分けの基本的なルールを図式化します。

(仕訳帳のサンプル)

以下は、売掛金を回収して現金が増えた取引の例

引用 http://www.aichi-c.ed.jp/contents/syogyo/H20shou/boki_template/

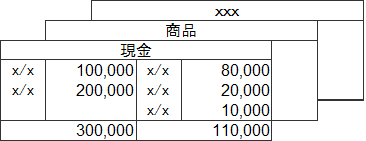

勘定に転記する

このステップ以降はルールに基づき自動的に処理できます。

仕訳を行ったら、それを勘定に転記します。仕訳で借方(左側)に書いたものは、同じく勘定の借方(左側)に、貸方(右側)に書いたものは、同じく勘定の貸方(右側)に移します。

(勘定のサンプル)

引用 http://www.aichi-c.ed.jp/contents/syogyo/H20shou/boki_template/

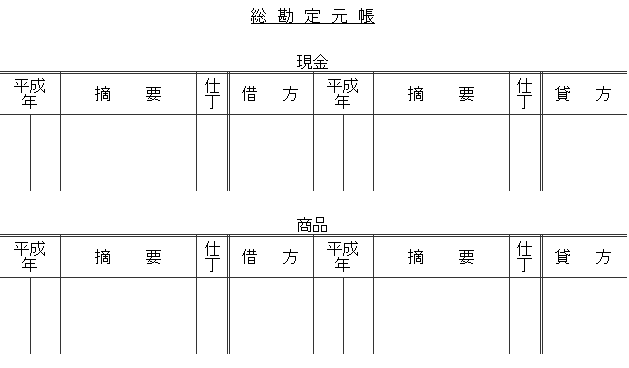

すべての勘定を集めて総勘定元帳に記入します。

総勘定元帳とは、全ての取引を勘定科目毎に記録した帳簿です。

(総勘定元帳のサンプル)

引用 http://www.aichi-c.ed.jp/contents/syogyo/H20shou/boki_template/

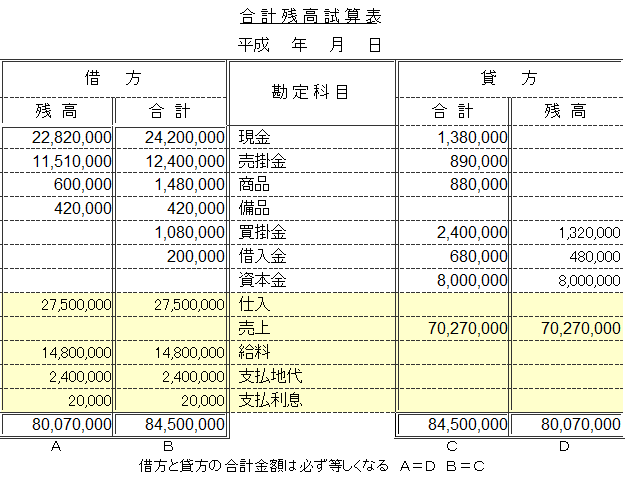

決算になったら勘定を試算表に集計する

試算表とは決算の際に作成する勘定を集計した表のことで、合計試算表、残高試算表、合計残高試算表の3つがあります。

試算表を作成する目的は、これまでの作業に間違いがなかったかを確認すること、そして、以降の貸借対照表と損益計算書の

作成をし易くすることです。

合計試算表は、各勘定の借方、貸方のそれぞれの合計を出して集計したものです。

残高試算表は、各勘定の残高だけを集計したもので、大きい方の金額から小さい方の金額を差し引いて求めます。

各勘定の残高のみを集計するので、同じ勘定で借方と貸方の両方に金額が記入されることはありません。

合計残高試算表は合計試算表と残高試算表を1つにまとめたものです。

これら3つの試算表は、各勘定の借方と貸方を集計したものなので、必ずそれぞれの合計金額が等しくなります。

(合計残高試算表のサンプル)

引用 http://www.aichi-c.ed.jp/contents/syogyo/H20shou/boki_template/

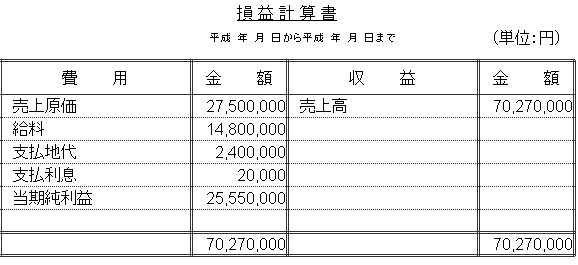

損益計算書を作成する

上記でサンプルとして提示した試算表を使って、損益計算書を作成してみます。

表中の収益と費用に関係する勘定科目を抜き出して損益計算書に転記します。

対象となる科目は黄色の範囲で、収益に分類される勘定科目の「売上」と費用に分類される勘定科目の「仕入、給料、支払地代、支払利息」が対象になります。

その他は貸借対照表に関わるもので、同様に作成することができます。

当期純利益は収益の合計から費用の合計を引くことで算出します。

(損益計算書)

引用 http://www.aichi-c.ed.jp/contents/syogyo/H20shou/boki_template/

まとめ

損益計算書の目的は事業年度(1年または四半期)の事業活動における利益額を算出することです。

「何に使って(費用)、どれほど売上・収入が入って(収益)、結果的にどれくらい儲かったのか(利益)」を表するもので、儲ける力を読み取ることができます。そして、その結果である利益(損失)は、貸借対照表の純資産(負債)に反映されます。

「3つの収益」-「5つの費用」=「5つの利益」で計算します。

収益と費用を明らかにし、算出した5つ利益は、それぞれの活用対象者へ提供します。

損益計算書は大きく5つのステップからなります。

- 取引の認識

- 仕訳

- 勘定への転記

- 試算表への集計

- 損益計算書の作成

「取引の認識」と「仕訳」までは人が判断しますが、「勘定へ転記」以降は決まったルールで処理が進んでいきます。