起業時必見!日本政策金融公庫融資が成功する3つのポイント

これから起業をしようという人や中小企業経営者にとって大きな悩みとなる「融資」。

- 確実

- 簡単

- 最短

で融資ができたらいいなと思った方は一人や二人ではないはすです。

しかし、お金を借りるためには一定の手続きや準備は必要です。

そこで今回は起業時に「日本政策金融公庫」で融資をするための準備や手続きに関しまして、わかりやすく説明をしたいと思います。

準備がきちんとできていれば融資への成功率が高まります。

最後まで読んで頂いて融資成功への最短ステップを手に入れてください。

Contents

日本政策金融公庫とは

日本政策金融公庫とは

株式会社日本政策金融公庫法に基づいて2008年10月1日付で設立された政府100%出資の政策金融機関です。

民間の銀行が融資に応じてくれないことが多い起業時の創業融資などの国の中小企業支援政策の一環を担っています。

- 国民生活事業(国民一般向け業務)

- 中小企業事業(中小企業者向け業務)

- 農林水産事業(農林水産業者向け業務)

利息も低く、返済期間も長期で設定されているので、起業をする人や起業をしたばかりの人が融資を申し込む際にはまず日本政策金融公庫に相談するという人が多いです。

融資までの期間

平均的には3週間程度とされています。融資の内容や申込者の条件により変わりますので詳細は日本政策金融公庫の最寄りの窓口に問い合わせてみたほうがいいでしょう。

日本政策金融公庫 店舗情報 https://www.jfc.go.jp/n/branch/index.html

日本政策金融公庫融資のメリットとデメリット

日本政策金融公庫融資のメリット

銀行よりも審査が通りやすい

中小企業や起業時等の実績のない個人の方にも比較的前向きに検討し融資を実行してくれると言われています。

返済期間が長期で設定できる

融資の種類によりますが民間の銀行融資より長期で返済期間を設定する事ができます。

金利が安い

融資の種類によりますが民間の銀行融資より金利が安く設定されています。

ただし、融資の種類によっては自治体の制度融資よりも金利が若干高い場合もあります。

日本政策金融公庫融資のデメリット

返済が滞った場合

一度返済の期日に遅延があると、その後特別な事情がない限り新規融資が受けにくくなってしまいます。

民間機関の借り換えは不可

民間の銀行融資から日本政策金融公庫のへの借り換えは禁止されています。

理由は日本政策金融公庫の金利が安く、民間の銀行で借入をする人が少なくなり、民間の銀行融資額が減ってしまったためです。

日本政策金融公庫融資が成功する3つのポイント

ポイント1 事業計画書から数字をしっかり伝える

事業計画書で大事なことは

- 顧客を獲得し、売り上げを得る

- 利益を得る

- 返済ができる

という事が考えられているかどうかです。

もちろん計画ですのでその通りには行かないこともありますが、返済に向けた綿密な事業計画ができているかどうかを見られます。

事業計画書から「きちんと返済をする」ということを強く伝えないといけません。そのためには

事業の内容、目的

事業の内容は当たり前ですが、

- なぜその事業を始めようと思ったのか

- 事業を通じて自分は何を得て、社会やお客様に何を与えていきたいのか

などのビジョンを明確にしてください。

「食事を通してお客様を笑顔にして、自分も周りも幸せにしたい」

「世界中どこでも仕事ができるような環境を作りたい」

など、なぜ自分がこの事業をするのかという強い想いを伝えてください。

数字で伝える

数字は何となくではいけません。ですが、いきなり売上高を算出するのはとても難しいです。

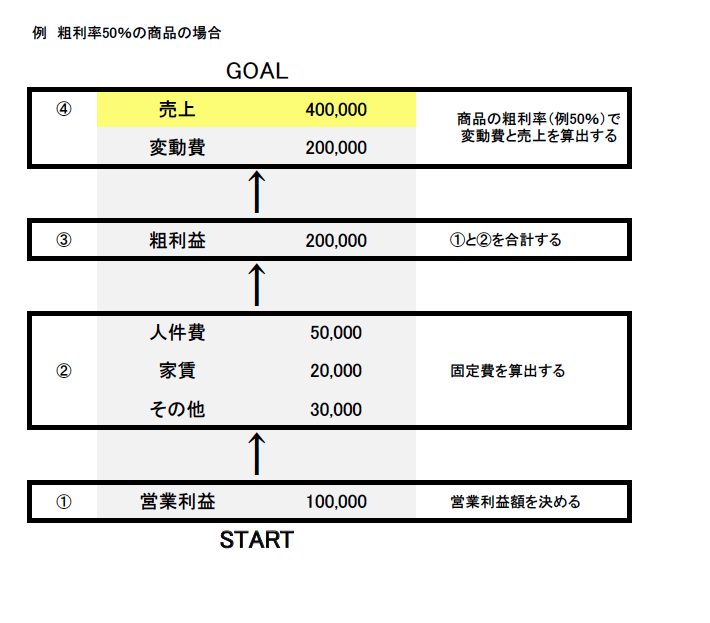

そんな時は下から逆算して売上高を出してみてください。

- 営業利益額を決める

- 固定費を算出する(人件費、家賃、光熱費など)

- 営業利益額と固定額を合計すると、粗利額が出る

- 粗利率から変動費と売上高を出す

上記を参考にして数字で計画を伝えてください。商品単価が決まっていれば、売上達成のために月に何点商品を販売しなくてはいけないかもすぐにわかります。月の販売数をクリアすることが難しければ、営業利益額を変更したり、粗利率を見直す(外注費を下げるなど)の対策が取れます。現実的な計画を立ててください。

また日本政策金融公庫のサイトに事業計画書の見本がありますが、あくまでも見本ですので自分の想いを伝えるために真剣に取り組んでください。

ポイント2 自己資金を用意する

お金がないから融資をしてもらうのになぜ自己資金が必要なの?と思われるかもしれませんが、起業時の融資には自己資金が必要です。

自己資金は「計画性・やる気」につながります。親や親戚から頭を下げて借りる、寝る間を惜しんで仕事をするなど事業を通して自分の夢をかなえるために、コツコツと準備ができているかなど計画性があるかどうかの判断材料ともなります。

住宅や車などの大きな買い物の時には頭金が必要です。起業して夢をかなえるために、自己資金はできるだけ多く準備しましょう。

また自己資金と見せかけるために、一時的に借入をして口座に預け入れをするといった方法を思いつく方もいるかもしれませんが、絶対にやめてください。出所が不明な資金は担当者が見れば一目でわかり、途端に心証が悪くなります。

ちなみに一般的には起業時にかかる費用の半分は自己資金の用意があるといいとされています。

ポイント3 信頼を得る

融資前には必ず面談があります。これは書類だけではなく、その人本人と直接話をして本当に融資をしてもいいか?という判断をするためです。

またそれだけではなく、その人の事業に対する想いや人柄を知ることにより、書類からだけではわからない事を汲み取っているのかもしれません。

担当者と信頼関係を築くことにより起業時の融資だけでなく、新規事業展開時に融資が必要となった場合のやり取りがスムーズとなることもありますので、信頼を裏切るような行動は取らず、真摯な気持ちで対応をしてください。

日本政策金融公庫起業時のおすすめ融資

起業又は事業開始後7年以内の方におすすめ「新規開業資金」

- 資金用途

新たに事業を開始する場合または事業開始後に必要とする資金

- 融資限度額

7,200万円(うち運転資金4,800万円)

- 返済期間

設備資金 :15年以内(特に必要な場合20年以内)<うち据置期間3年以内>

運転資金 :5年以内(特に必要な場合7年以内)<うち据置期間6ヵ月以内(特に必要な場合1年以内)>

- 利用条件

- 次のいずれかに該当される方

現在お勤めの企業と同じ業種の事業を始める方で、次のいずれかに該当する方

(1)現在お勤めの企業に継続して6年以上お勤めの方

(2)現在お勤めの企業と同じ業種に通算して6年以上お勤めの方 - 大学等で修得した技能等と密接に関連した職種に継続して2年以上お勤めの方で、その職種と密接に関連した業種の事業を始める方

- 技術やサービス等に工夫を加え多様なニーズに対応する事業を始める方

- 雇用の創出を伴う事業を始める方

- 産業競争力強化法に規定される認定特定創業支援事業(注1)を受けて事業を始める方

- 地域創業促進支援事業(注2)による支援を受けて事業を始める方

- 公庫が参加する地域の創業支援ネットワーク(注3)から支援を受けて事業を始める方

- 民間金融機関(注4)と公庫による協調融資を受けて事業を始める方

- 1~8のいずれかを満たして事業を始めた方で事業開始後おおむね7年以内の方

引用 https://www.jfc.go.jp/n/finance/search/01_sinkikaigyou_m.html

女性・若者・シニアにおすすめ「女性、若者/シニア起業家支援資金」

- 資金用途

新たに事業を始めるため、または事業開始後に必要とする資金

- 融資限度額

7,200万円(うち運転資金4,800万円)

- 返済期間

設備資金 :15年以内(特に必要な場合は20年以内)<うち据置期間2年以内>

運転資金: 5年以内(特に必要な場合は7年以内)<うち据置期間1年以内>

- 利用条件

女性または30歳未満か55歳以上の方であって、 新たに事業を始める方や事業開始後おおむね7年以内の方

引用 https://www.jfc.go.jp/n/finance/search/02_zyoseikigyouka_m.html

無担保・無保証人で融資を受けたい方におすすめ「新創業融資制度」

- 資金用途

事業開始時または事業開始後に必要となる事業資金

- 融資限度額

3,000万円(うち運転資金1,500万円)

- 返済期間

各種融資制度で定めるご返済期間以内

- 利用条件

- 次の1~3のすべての要件に該当する方

創業の要件

新たに事業を始める方、または事業開始後税務申告を2期終えていない方 - 雇用創出、経済活性化、勤務経験または修得技能の要件

次のいずれかに該当する方。ただし、本制度の貸付金残高が300万円以内(今回のご融資分も含みます。)の女性(女性小口創業特例) については、本要件を満たすものとします。

(1)雇用の創出を伴う事業を始める方

(2)技術やサービス等に工夫を加え多様なニーズに対応する事業を始める方

(3)現在お勤めの企業と同じ業種の事業を始める方で、次のいずれかに該当する方

(ア)現在の企業に継続して6年以上お勤めの方

(イ)現在の企業と同じ業種に通算して6年以上お勤めの方

(4)大学等で修得した技能等と密接に関連した職種に継続して2年以上お勤めの方で、その職種と密接に関連した業種の事業を始める方

(5)産業競争力強化法に規定される認定特定創業支援事業(注1)を受けて事業を始める方

(6)地域創業促進支援事業(注2)による支援を受けて事業を始める方

(7)公庫が参加する地域の創業支援ネットワーク(注3)から支援を受けて事業を始める方

(8)民間金融機関(注4)と公庫による協調融資を受けて事業を始める方

(9)既に事業を始めている場合は、事業開始時に(1)~(8)のいずれかに該当した方 - 自己資金の要件

事業開始前、または事業開始後で税務申告を終えていない場合は、創業時において創業資金総額の10分の1以上の自己資金(注5)を確認できる方。(注6)ただし、以下の要件に該当する場合は、自己資金要件を満たすものとします。

(1)前2(3)~(8)に該当する方

(2)新商品の開発・生産、新しいサービスの開発・提供等、新規性が認められる方

(ア)技術・ノウハウ等に新規性が見られる方(注7)

(イ)経営革新計画の承認、新連携計画、農商工等連携事業計画又は地域産業資源活用事業計画の認定を受けている方

(ウ)新商品・新役務の事業化に向けた研究・開発、試作販売を実施するため、商品の生産や役務の提供に6ヵ月以上を要し、かつ3事業年度以内に収支の黒字化が見込める方

(3)中小企業の会計に関する指針または基本要領の適用予定の方

(注1)市町村が作成し、国が認定した創業支援事業計画に記載された特定創業支援事業をいいます。詳しくは中小企業庁ホームページをご覧ください。

(注2)詳しくは、地域創業促進支援事業管理事務局(株式会社パソナ)ホームページまたは創業スクールホームページをご覧ください。

(注3)詳しくは、支店の窓口までお問い合わせください。

(注4)都市銀行、地方銀行、第二地方銀行、信用金庫または信用組合をいいます。

(注5)事業に使用される予定のない資金は、本要件における自己資金には含みません。

(注6)女性小口創業特例に該当する方も、自己資金要件を満たすことは必要です。

(注7)一定の要件を満たす必要があります。詳しくは、支店の窓口までお問い合わせください。

※審査の結果、お客さまのご希望に添えないことがございます。

- 利用可能な融資制度

「新創業融資制度」は、次の各融資制度をご利用いただく場合にお取り扱いできる無担保・無保証人の特例措置です。

- 新規開業資金

- 女性、若者/シニア起業家資金

- 再チャレンジ支援融資(再挑戦支援資金)

- 新事業活動促進資金

- 食品貸付

- 生活衛生貸付(一般貸付、振興事業貸付および生活衛生新企業育成資金に限ります。)

- 普通貸付(食品貸付または生活衛生貸付(一般貸付)の対象となる方が必要とする運転資金に限ります。)

- 企業活力強化資金

- IT資金

- 海外展開・事業再編資金

- 地域活性化・雇用促進資金

- 事業承継・集約・活性化支援資金

- ソーシャルビジネス支援資金

- 環境・エネルギー対策資金

- 社会環境対応施設整備資金

- 企業再建資金(第二会社方式再建関連に限ります。)

引用 https://www.jfc.go.jp/n/finance/search/04_shinsogyo_m.html

日本政策金融公庫融資まで申請のステップ

ステップ1 事前相談をしよう

日本政策金融公庫のウェブサイトやパンフレットで融資の種類を確人後、事業資金相談ダイヤル 0120−154−506(平日9時から17時まで)に電話または支店窓口で相談ををしましょう。

融資の種類は日本政策金融公庫のサイトからご確認ください。

ステップ2 必要書類を準備して提出しよう

申込融資に必要なな書類を作成しましょう。書類は日本政策金融公庫又は日本政策金融公庫のウェブサイトからダウンロードが可能です。

個人の場合

- 申込書

- 2年分の確定申告書や決算書 など

法人の場合

- 借入申込書

- 2期分の確定申告書や決算書(勘定科目明細書付)

- 履歴事項全部証明書

- 決算6ヶ月経過の場合は最近の試算表 など

借入申込書はこちらからご確認願います。

ステップ3 面接の準備をしよう

申込後、日本政策金融公庫の担当者と面接があります。

面接時間

約60分から90分を予定していますが、申込者の条件や融資内容によりますのでスケジュールは余裕を持ってください。

持参資料

事前に日本政策金融公庫の担当者より指示がありますので、指示内容の資料は忘れないようにしましょう。

また指示内容になくても必要と思われる資料は念のため持参するといいでしょう。

服装は

スーツ等の失礼のない服装で行きましょう。ネクタイの着用してください。

また緊張で汗をかくこともありますので、ハンカチの用意もおすすめします。

男性も女性も清潔感のある身だしなみで面接に向かいましょう。

面接のコツ

なぜ融資が必要なのか明確に自信を持って答えてください。

- 融資の目的

融資の使用目的を説明できるように準備をしてください。使用目的がわかる資料(見積書など)を用意してください。

- 融資の金額

融資の金額は「だいたい◯◯円」「◯◯円くらい」ではなく、金額をはっきりと言ってください。

お金の事はアバウトではいけません。必要な金額をこちらから提示してください。

ステップ4 融資が決定したら

めでたく融資が決定したら、必要書類の提出が必要です。書類に不備がありますと融資実行日が先延ばしのなりますので、書類の準備は慎重に行いましょう。

必要書類

- 印鑑証明書

3ヶ月以内の発行のもので、法人名義の場合は法人の印鑑証明が必要

- 収入印紙

融資金額により収入印紙額が違いますので事前に確認して用意

- 借用証書

自署による署名と実印での処理が必要

印紙には実印による割印

- 通帳コピー

申込者本人名義の通帳の見開きページをコピーして用意

その他必要な書類がありますが、日本政策金融公庫の担当者からの指示に従ってください。

また必要書類はチェックシートが用意されていますので、準備資料に不備がないように注意してください。

ステップ5 融資実行と返済開始

毎月月賦払いでの返済が基本となっています。返済は指定の口座から毎月引き落としとなりますので、残高不足には注意をしてください。

一度でも返済が実行できないと次回の融資に影響が出ます。

返済が実行できない場合は日本政策金融公庫より連絡があり、公庫指定の口座に遅延金を含めた金額の返済が必要です。

資金繰り表をこまめにチェックして、残高不足等ないようにしましょう。

また返済が厳しい場合は事前に担当者にリスケジュールの相談をしましょう。

ステップおまけ 融資が否決されたら理由を聞こう

万が一融資が否決となった場合でもそれで終わらせず、何が主な否決の原因か担当者に確認をしてください。次回の申込の時に必ず役に立ちます。

まとめ

融資を成功させるには、まずは事前準備が大切です。準備することが多いので面倒に感じるかもしれませんが、1つ1つの資料を丁寧に作成しましょう。

また資料だけではなく、日本政策金融公庫の担当者との関係作りも重要です。「この人となら長くつき合っていける」と思ってもらえるようなコミュニケーションを取り、信頼を得て良い関係を築きましょう。

資料を丁寧に準備し、担当者と良い関係を築くのが融資成功の近道となります。

まずは最寄りの窓口へ問い合わせをして相談をしてみてください。