3分だけ私に時間をください!誰にでもわかる売掛金と買掛金

「売掛金と買掛金…」

何となく意味はわかっていても、いつも混乱してしまうこの言葉に悩まされている人はどのくらいいるでしょうか。

経理や簿記の資格を持っている人なら聞き覚えがあるかもしれませんが、起業したばかりの経営者やサラリーマンの方は日常この言葉を意識して過ごしているという人は少ないかと思います。

しかし正しい会社の状況を判断するためにはこの「売掛金と買掛金」を理解し、導入することが必要不可欠です。

また支払い漏れや代金の回収漏れを防ぐためにも、しっかり数字を管理しなくてはいけません。

売掛金とは?買掛金とは?

売掛金とは「商品やサービスを販売した売上の代金を後から受け取ること」

買掛金とは「商品やサービスを購入した仕入れの代金を後から支払うこと」

です。

会社同士の取引ではよくある流れですが、

- 後日請求書が届き月末に支払う … 買掛金

- 後日請求書を発行して翌月末に入金がある … 売掛金

という経理担当の方なら毎月処理をしている流れの中に「売掛金」「買掛金」が発生しています。

売掛金・買掛金処理の必要性

- 入金があったら売り上げに計上すればいいじゃないか?

- 支払をしたら外注費に計上すればいいじゃないか?

という声が聞こえてきます。

しかしそれでは正しい試算表ができないのです。試算表は毎月作成して数字をチェックすることで、正しい経営状況の判断をすることができます。

現金主義と発生主義

コンビニのように商品と支払が同時に行われる「現金主義」で管理ができればいいですが、会社経営をしていると常に現金でやり取りはできません。

その場合も「現金主義」で入金時に売上げ計上をしていると入金までの間にロスが生まれてしまいます。

しかし取引が発生した時点で管理する「発生主義」にすることにより、正しい業績が把握する事ができます。

例:3月15日に15万円の商品が3社と契約し請求書を発行した。入金は4月末日の予定

現金主義の場合

計上 入金確認後の4月末日に売上げ計上

発生主義の場合

計上 3月15日に45万円売上げ計上 4月末入金後に売掛金を消し込み

例:3月15日に20万円の商品を仕入れとして購入した。支払は4月末日の予定

現金主義の場合

計上 支払日の4月末日に仕入れ計上

発生主義の場合

計上 3月15日に20万円を仕入れ計上 4月末支払後に買掛金を消し込み

上記の場合、試算表上では

現金主義の場合

3月末試算表 売上げ0円 仕入れ0円 利益0円

4月末試算表 売上げ45万円 仕入れ20万円 利益15万円

発生主義の場合

3月末試算表 売上げ45万円 仕入れ20万円 利益15万円(売掛金45万円 買掛金20万円)

となります。

上記処理をすることで、正しい利益が確認する事ができます。

試算表とは

試算表とは、決算処理を行う過程で作成する書類です。

損益計算書や貸借対照表といった書類はよく知られていますが、これら2つの財務諸表をつくる元となるものです。

決算処理では、

- 対象となる取引を認識して

- 仕訳をして

- 勘定に転記して

その全ての勘定を総勘定元帳に記録します。

その総勘定元帳を集計したものが「試算表」です。

試算表の種類と内容

試算表は集計方法によって

- 合計試算表

- 残高試算表

- 合計残高試算表

の3種類があります。

試算表の一般的なフォームでは、

- 左側に「借方」

- 中央に「勘定科目」

- 右側に「貸方」

が記載されます。

「勘定科目」の「売上」から下の行を「損益科目」、売上を含まない上の行を「残高科目」といいます。

「損益科目」というのが損益計算書に記載される科目で、「残高科目」というのが貸借対照表に記載される科目になります。

試算表を見るべきポイント

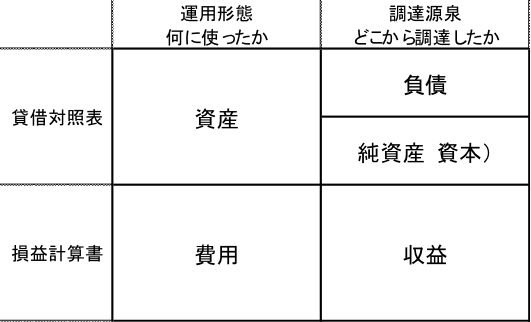

試算表は大まかにいうと以下のような構造をしています。

上半分は貸借対照表に記載される項目で、下半分は損益計算書に記載される項目です。

貸借対照表

資産:

調達してきた資金を何に使ったのかを示しており、表では以下のように上から換金しやすい順番に並んでいます。

当座資産である、「現金・預金など」

流動資産である、「売掛金、受取手形、商品在庫など」

固定資産である、「機械・設備、土地・建物など」

ここではまず

- 「換金しやすい資産が十分あるか」

- 「固定資産は利益獲得のために役に立っているか」という視点でみます。

支払能力(余裕度)から判断すると、「当座資産>流動資産>固定資産」という考え方がベースでしょうが、固定資産が価値を生んでいれば問題ありません。

負債:

調達してきた資金のうち返済しなければならないもので、通常利息を支払わなければなりません。

表では以下のように上から返済サイトの短い順番に並んでいます。

流動負債である、「買掛金、短期借入金など」

固定負債である、「長期借入金など」

利息の比率や実額も考慮しなければなりませんが、支払能力から判断すると支払いサイトが長い方が安心であるといわれます。

純資産:

資本金が代表的な科目で、調達してきた資金のうち返済しなくても良いものです。

利息を伴わないので、できるだけ多い方が安定します。

損益計算書

費用:

収益を得るために支出したものを表します。

通常の事業活動では、大きく

- 「売上原価」

- 「販売費及び一般管理」の2つに分けられます。

売上原価は、売上をつくるために使ったもので、仕入や製造に関わる設備費用や労務費などです。

販売費及び一般管理は、販売に関わる労務費や広告宣伝費などです。

これら両者は、その目的や期待するところが異なりますので、別々の視点でみていくことになります。

たとえば、広告宣伝費や販売促進費などの「販売費及び一般管理」は、その投資だけでは商品を生み出すことはできません。

しかしながら、収益を得る(売上をあげる)ためには、市場に認知してもらい、見込み客をつくることが前提となりますので、適切かつ必要な範囲で投資しなければなりません。

またこの費用の「売上原価」は、「売れなかったもの」は集計されていませんので、たとえば商品在庫となったものの原価は費用に計上されません。

その際に、共通に配賦されるような原価や経費についても、損益計算書から読み取ることはできません。

よって、貸借対照表も併せて参照することが必要になります。

収益:

売上に代表される事業活動で得られた金銭的な成果を表します。

あまり細かな分類はありませんが、必ずしも現金収入とは限りませんので注意が必要です。

つまりこの「売上」の中には売掛金として何ヶ月が先にならないと現金が入ってこないものも含まれています。

その区別は、損益計算書では判りませんので、貸借対照表(の売掛金)を参照することになります。

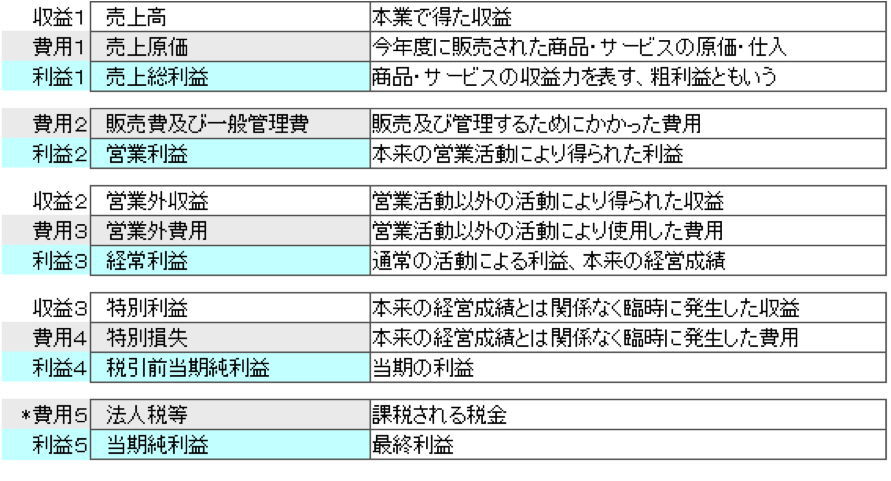

(参考:損益計算書の構造)

*費用5:便宜上費用と区分しています

試算表については「数字に強い経営者になろう!経営に役に立つ試算表とは?」「試算表の見方を徹底解説!早期に経営状態を把握しよう」記事を参照してください。

売掛金・買掛金の仕訳方法

売掛金仕訳

例:3月15日に15万円の商品が3社と契約し請求書を発行した。入金は4月末日の予定

| 日付 | 借方 | 金額 | 貸方 | 金額 |

| 3月15日 | 売掛金 | 486,000 | 売上高 | 486,000 |

| 日付 | 借方 | 金額 | 貸方 | 金額 |

| 4月30日 | 普通預金 | 486,000 | 売掛金 | 486,000 |

買掛金仕訳

例:3月15日に20万円の商品を仕入れとして購入した。支払は4月末日の予定

| 日付 | 借方 | 金額 | 貸方 | 金額 |

| 3月15日 | 仕入 | 162,000 | 買掛金 | 162,000 |

| 日付 | 借方 | 金額 | 貸方 | 金額 |

| 4月30日 | 買掛金 | 162,000 | 普通預金 | 162,000 |

上記のように仕訳をすることで、実際に現金が動いた際に売掛金・買掛金が消し込まれます。

売掛金・買掛金管理の注意点

1円単位までピッタリ

売掛金・買掛金は会計とは別にExcelなどで管理リストを作成しているかと思います。

毎月このExcelの残高と会計データの残高が、1円単位でピッタリとあっていないといけません。

こちらが違う場合はどこかで入力ミスや計上ミスがあるということなので、再度チェックをして数字をぴったり合わせましょう。

ぴったり合うまでは間違いを探さなくてはいけません。

いつまでも残っていてはおかしい

売掛金・買掛金とも現金が動いた時点で消し込み作業が発生しますが、

残高が減らない=現金が動いていない

ということになります。

売掛金が減らない=入金がない

買掛金が減らない=支払漏れがある

という状況に早く気がつく事ができます。

支払漏れは取引先相手の信用を失い、今後の付き合いにも影響が出ます。

また入金が無い場合も早めに督促をすることで回収漏れを防ぐ事ができます。

まとめ

売掛金と買掛金の処理は既に多くの会社で処理をしているかと思います。

会計データだけではなく、Excelなどの別ファイルで管理する事でダブルチェックをすることができます。

当たり前のように行っていた売掛金と買掛金の必要性を今一度理解してください。

そして売掛金と買掛金の残高を常にチェックして、回収漏れや支払漏れを防止しましょう。